8-08 Short Squeeze

En 2021, un groupe d’investisseurs sur Reddit a marqué l’histoire de l’investissement en se coordonnant pour créer un engouement autour de l’action GameStop (GME). Ces investisseurs ne cherchaient pas nécessairement à faire grimper artificiellement le cours de l’action, mais pensaient plutôt que celui-ci était artificiellement maintenu à un niveau bas par les grandes sociétés d’investissement. En collaborant, ils souhaitaient ramener l’action à son « véritable cours ».

Cette stratégie avait déjà été tentée, mais uniquement par de grandes banques d’investissement en conflit les unes avec les autres. Après l’affaire GameStop, le « Short Squeeze » est devenu accessible à l’investisseur moyen.

Vente à découvert institutionnelle

Si vous vous souvenez du chapitre 2, la « vente à découvert » consiste à emprunter une action à votre courtier, à la vendre immédiatement, puis à l’acheter plus tard pour la restituer à votre courtier. Si le cours de l’action baisse entre le moment de la vente et celui du rachat, vous réalisez un bénéfice.

Nous avons également évoqué le fait qu’avec la vente à découvert, le profit maximal est atteint si l’entreprise fait faillite ; son rachat ne coûte donc rien. Cela signifie que vous conservez le prix de vente initial comme profit. En revanche, si le cours de l’action commence à grimper, vos pertes pourraient être infinies. Plus le cours augmente, plus votre perte est importante.

La vente à découvert n’est pas réservée aux investisseurs individuels qui vendent à découvert quelques actions de leur portefeuille. Elle est également utilisée par de nombreuses grandes banques d’investissement, vendant à découvert des millions de dollars d’actions à la fois. Les banques d’investissement vendent à découvert des entreprises pour deux raisons :

- Ils pensent que cette action est en pleine frénésie et ils veulent en tirer profit lorsque le prix commence à s’effondrer, ou

- Ils pensent que l’entreprise n’est plus viable en tant qu’entreprise et qu’elle a de fortes chances de faire faillite.

Dans le cas de GameStop, de nombreuses sociétés d’investissement se trouvaient dans cette deuxième catégorie. GameStop perdait chaque année des parts de marché au profit des vendeurs de jeux en ligne, et de nombreux investisseurs doutaient de sa capacité à innover pour redresser l’entreprise. De ce fait, d’importants investisseurs institutionnels vendaient l’action à découvert en empruntant des actions.

Comme nous l’avons vu dans les leçons précédentes, lorsqu’il y a beaucoup plus de vendeurs que d’acheteurs pour une action, le prix baisse sous l’effet de l’offre et de la demande. Lorsque de nombreux investisseurs vendent à découvert simultanément, cela devient une véritable « manie ». C’est dans ce cas que le cours de l’action est artificiellement bas, car de nombreuses personnes vendent à découvert.

Qu’est-ce qu’un « Short Squeeze » ?

Lorsqu’une entreprise semble en grande difficulté et risque de devoir fermer prochainement, les investisseurs institutionnels qui vendent l’action à découvert sont convaincus que l’entreprise continuera à souffrir et ne voient aucun risque sérieux à conserver (ou à augmenter) leurs positions courtes. Cependant, leurs pertes restent potentiellement infinies si le cours de l’action commence à grimper.

Lors d’une « liquidation forcée des positions courtes », d’autres investisseurs perçoivent un potentiel « manie inversée », le cours de l’action étant tiré vers le bas par le grand nombre de vendeurs à découvert. Ces autres investisseurs, généralement de grandes sociétés d’investissement, commencent à acheter des quantités massives de l’action précisément pour forcer les vendeurs à découvert à perdre de l’argent. C’est ce qu’on appelle la « liquidation forcée ».

Le pari est que, lorsque les vendeurs à découvert subissent une perte suffisamment importante, ils sont contraints de couvrir leur position en rachetant des actions à ce prix plus élevé. Et les seuls à vouloir vendre sont les investisseurs qui pratiquent la compression.

Lorsque les vendeurs à découvert clôturent leur position en rachetant la totalité des actions des vendeurs à découvert, cette « manie inverse » est annulée et le cours de l’action se stabilise à un prix plus élevé. Les vendeurs à découvert et les vendeurs à découvert se tournent alors vers d’autres actions, dont le cours est désormais basé uniquement sur la valeur de l’entreprise elle-même, et non plus sur un prix artificiellement bas dû à la vente à découvert. Cependant, il est illégal pour les sociétés d’investissement de coordonner leurs actions pour manipuler le cours d’une action ; les « squeezes à découvert » sont donc relativement rares. Auparavant, il s’agissait généralement de plusieurs petites sociétés d’investissement vendant à découvert, et d’une grande société d’investissement exécutant la liquidation pour les forcer à sortir.

Le cas de GameStop

Dans le cas de GameStop, de nombreuses grandes sociétés d’investissement vendaient l’entreprise à découvert. Chaque année, elles perdaient des parts de marché au profit des détaillants de jeux en ligne, et la plupart des investisseurs doutaient de leur capacité à innover pour redresser l’entreprise. La vente à découvert semblait être un pari plutôt judicieux.

Cependant, des dizaines de milliers d’investisseurs individuels ont décidé de s’unir pour « serrer » ces investisseurs institutionnels, créant ainsi une véritable frénésie. Les petits investisseurs individuels ne sont pas soumis aux mêmes règles de coordination que les grandes banques d’investissement, tant qu’il n’y a pas de tromperie. Ce pari risqué a provoqué l’envolée du cours, et de nombreux investisseurs institutionnels ont été contraints de couvrir leurs positions courtes.

Cela a permis aux vendeurs de vendre leurs actions à découvert en très peu de temps, mais lorsqu’ils ont tenté de vendre leurs propres actions, les acheteurs se sont fait rares. Les investisseurs institutionnels sont revenus presque immédiatement, déclenchant une nouvelle vague de ventes à découvert, qui a coûté une petite fortune à de nombreux petits investisseurs tardifs.

Il est intéressant de noter que la compression a été appliquée une seconde fois pour chasser cette deuxième vague de vendeurs à découvert. Cela a provoqué une nouvelle flambée des prix, mais pas avec la même intensité, avant que le cours de l’action ne commence enfin à se stabiliser à un niveau plus élevé.

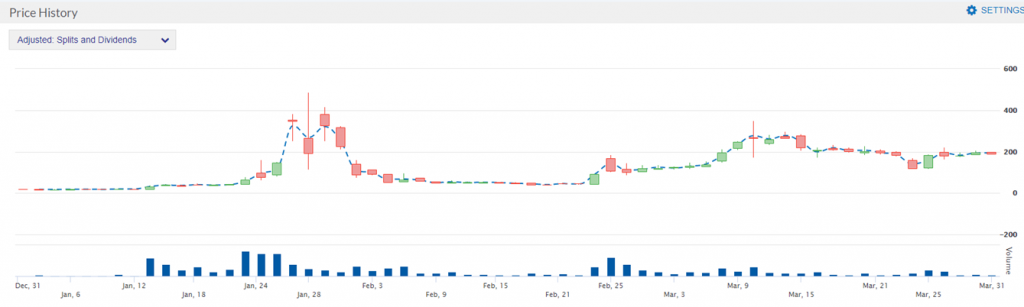

Vous pouvez consulter le graphique ci-dessous présentant le cours de l’action GME pour les trois premiers mois de 2021. Notez que l’origine de la frénésie est clairement visible, tant au niveau du début de la variation du cours qu’à celui des pics de volume (barres bleues en bas du graphique) :

En tant qu’investisseur individuel, participer à un « short squeeze » est EXTRÊMEMENT risqué, car cela repose sur une stratégie coordonnée avec des dizaines de milliers d’autres personnes, qui essaient toutes de penser au meilleur moment pour « prendre l’argent et courir ».