6-06 Estimations du chiffre d’affaires et des bénéfices

Lorsque vous envisagez d’acheter ou de vendre une action, il est tout aussi important d’examiner les prévisions futures que les performances historiques. On peut lire tous les questionnaires et les questionnaires ; on peut étudier les comptes de résultat, les tableaux de flux de trésorerie et les bilans jusqu’à les mémoriser ; mais ce n’est que la moitié du chemin. La valeur d’une entreprise, et donc le cours de son action, est la combinaison de sa valeur actuelle et de ses prévisions de bénéfices futurs.

C’est là qu’interviennent les estimations du chiffre d’affaires et des bénéfices : nous avons besoin d’informations sur les bénéfices futurs.

Estimations des bénéfices

Plus tôt dans ce chapitre, nous avons parlé du BPA (bénéfice par action). Pour un investisseur, identifier des actions dont le BPA est en croissance est l’un des moyens les plus efficaces pour assurer une croissance à long terme. Cependant, le BPA réel n’est mis à jour que trimestriellement, lors de la publication des états financiers audités des entreprises. Entre les mises à jour, les investisseurs négocient entre eux en fonction de leur prévision de croissance ou de baisse du BPA, ce qui peut impliquer de nombreuses incertitudes.

C’est là que les analystes de Wall Street entrent en jeu. Wall Street compte des dizaines de grandes sociétés d’investissement qui emploient une armée d’analystes dont le seul objectif est d’essayer de déterminer le chiffre d’affaires et les bénéfices des actions AVANT la publication des états financiers.

Le résultat final est une estimation des bénéfices : ce que les analystes de Wall Street PENSENT que le BPA sera lors de la publication des prochains états financiers trimestriels ou annuels de l’entreprise.

Estimations individuelles

Les analystes de Wall Street examinent toutes sortes d’éléments pour établir leurs estimations de bénéfices : les rumeurs, la hausse éventuelle du prix de certaines matières premières, les tendances générales du marché et des dizaines (voire des centaines) d’autres facteurs. Un « analyste » est en réalité une équipe d’experts financiers travaillant ensemble, le patron jouant le rôle de rédacteur final et apposant son nom sur le produit final. En tant qu’investisseur (ou investisseur potentiel) dans cette entreprise, il peut être très instructif de consulter les rapports d’estimations de bénéfices afin de comprendre les raisons de l’estimation de l’analyste, qui est généralement accompagnée d’une recommandation d’achat, de conservation ou de vente.

Cependant, il est essentiel de garder à l’esprit que cet analyste ne travaille PAS pour cette entreprise, n’assiste pas aux réunions du conseil d’administration et ne sait PAS VRAIMENT ce qui se passe en coulisses. Il peut également utiliser des critères différents de ceux des autres analystes et avoir ses propres préjugés, ce qui peut rendre son estimation de bénéfices très éloignée de la réalité.

Les estimations individuelles sont publiées à des moments différents, et à chaque nouvelle publication, le cours de l’action évolue (généralement peu), selon l’évaluation de l’analyste.

Estimations consensuelles

Les entreprises très populaires disposent d’une poignée, voire d’une douzaine d’analystes différents, qui établissent leurs estimations de bénéfices chaque trimestre, et suivre l’évolution de chacune d’entre elles peut s’avérer complexe. Pour y parvenir, la plupart des agences de presse spécialisées combinent ces différentes estimations dans une « estimation consensuelle », qui correspond en fait à la moyenne de toutes les principales estimations combinées.

L’estimation consensuelle ne précise pas précisément les raisons pour lesquelles les analystes estiment que ce sera le chiffre final, mais elle a l’avantage de lisser les biais personnels et les différences de calcul entre les différents analystes.

En tant qu’investisseur avisé, vous passerez la plupart de votre temps à examiner les estimations consensuelles, et à examiner une ou deux estimations individuelles si tout le monde s’attend soudainement à une forte variation du BPA, sans en connaître la raison.

Surprises

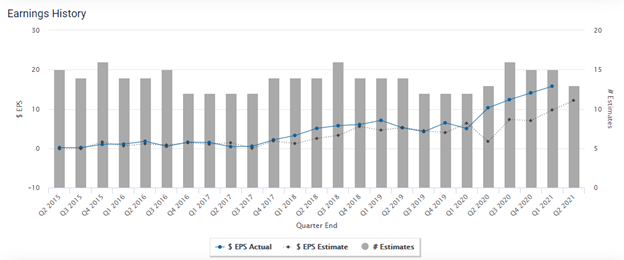

Voici un exemple de ce que vous pourriez trouver dans un outil de recherche financière concernant les estimations de bénéfices :

Les graphiques linéaires mesurent le BPA réel chaque trimestre, par rapport à l’estimation consensuelle. Les barres grises indiquent le nombre d’analystes ayant publié une estimation. Cet exemple provient d’Amazon (symbole : AMZN). Sur la plupart des points de ce graphique, l’estimation et le BPA réel étaient assez proches.

En tant qu’investisseur, cela signifie que lorsqu’Amazon publie ses états financiers trimestriels, on ne s’attend pas à une variation importante du cours de l’action : les investisseurs qui écoutaient les estimations de bénéfices n’ont pas obtenu d’informations nouvelles des états financiers complets (et celles-ci étaient déjà intégrées).

Cependant, il existe quelques cas où l’estimation consensuelle des bénéfices était très éloignée du BPA réel des états financiers audités. On parle alors de « surprise », ce qui signifie que l’estimation consensuelle était largement erronée. Une « surprise » entraîne une forte hausse du volume des transactions et une variation du cours de l’action, car les investisseurs ont reçu simultanément de nombreuses informations nouvelles que les analystes ignoraient.

Dans le graphique ci-dessus, le deuxième trimestre 2020 a été une grande surprise : le consensus tablait sur une forte baisse du BPA par rapport au premier trimestre, mais le BPA réel s’est avéré bien plus élevé.

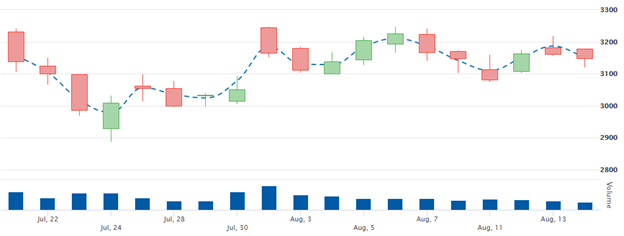

Voici un graphique du cours de l’action au moment de l’annonce : les états financiers du deuxième trimestre ont été publiés le 31 juillet. Le cours de l’action est représenté sur le graphique linéaire ci-dessus (la taille des barres indiquant les points hauts et bas du titre ce jour-là), tandis que les barres bleues en bas indiquent le volume de transactions de la journée.

On constate que pendant les quelques jours précédant la conférence téléphonique sur les résultats, le cours a chuté, car toutes les estimations de bénéfices annonçaient de mauvaises nouvelles. Mais le jour de la conférence, le cours a grimpé en flèche, et c’est également ce jour-là que le volume d’échanges a été le plus élevé.

Que faire de ces informations ?

Les estimations de bénéfices sont un excellent moyen de se tenir informé de l’évolution de votre action, mais elles n’ont pas la même valeur que le BPA réel publié dans les états financiers. Un investisseur prudent examinera les estimations des analystes (en particulier les estimations consensuelles) pour se faire une idée précise de l’évolution de l’entreprise dans laquelle il investit, mais il est important de toujours prendre les estimations d’un analyste avec des pincettes.