6-04 Comprendre les tableaux de flux de trésorerie

Une fois que vous avez compris la rentabilité d’une entreprise, examinez le tableau des flux de trésorerie, car il s’agit du deuxième élément le plus important de l’analyse fondamentale et il nécessite souvent plus qu’un simple examen. De nombreux experts affirment qu’un bon flux de trésorerie est plus important que les bénéfices pour assurer la viabilité à long terme d’une entreprise. Surpris ? Ne le soyez pas.

Avant d’aborder l’analyse des flux de trésorerie d’une entreprise, précisons la différence entre résultat net et flux de trésorerie.

Désolé, mais il est temps de faire une leçon de comptabilité ! Quand nous étions enfants, quand nous montions un stand de limonade, nous allions au magasin acheter pour 20 $ de citrons, de gobelets et de glaçons. Nous nous installions ensuite dans la rue et essayions de vendre 50 gobelets à 1 $ chacun. Ces 50 $ de recettes et 20 $ de dépenses nous procuraient un bénéfice net de 30 $ et un flux de trésorerie de 30 $.

Mais en réalité, nous avions emprunté la table de nos parents pour notre stand de limonade, et nous ne leur avions rien payé pour cela. Si nous voulions développer notre activité de limonade en ouvrant un autre stand à un autre coin de rue, nous aurions dû acheter une nouvelle table, ce qui nous aurait coûté 75 $. Ainsi, le deuxième jour de notre activité avec deux stands de limonade, nous dépensions 40 $ en citrons et 75 $ pour une table, et vendions pour 100 $ de limonade. Cela fait maintenant 100 $ de recettes, 40 $ en citrons et 75 $ pour une table. Cela signifie que nous terminons la journée avec 15 $ de moins qu’au début.

Le troisième jour, nous n’avons pas besoin d’acheter une autre table. Nous enregistrons donc 100 $ de recettes supplémentaires, 40 $ de dépenses et un flux de trésorerie positif de 60 $.

| Day 1 | Day 2 | Day 3 | |

|---|---|---|---|

| Revenu | $50 | $100 | $100 |

| Dépenses | $20 | $115 | $40 |

| Des flux de trésorerie | $30 | $-15 | $60 |

Le flux de trésorerie est facile à visualiser chaque jour, mais quel a été notre résultat net chaque jour ? La réponse est que cela dépend du nombre de jours d’utilisation de notre table. Si nous pensons que la table à 75 $ durera 75 jours, son utilisation ne nous a-t-elle pas coûté 1 $ par jour ? Les comptables des sociétés cotées en bourse doivent effectuer ce type de calcul et répartir les coûts de ces « immobilisations » sur leur durée de vie prévue. Ce processus de comptabilisation du tableau à 1 $ par jour est appelé amortissement. L’achat d’immobilisations et leur amortissement constituent l’une des différences entre le résultat net et le flux de trésorerie.

Supposons maintenant qu’au deuxième jour de notre activité de limonade, un client nous ait pris de la limonade et se soit rendu compte qu’il n’avait pas 1 $ pour la payer, mais ait promis de revenir le lendemain pour la payer. Le deuxième jour, nous n’aurions perçu que 99 $ en espèces sur nos 100 $ de ventes, mais le troisième jour, nous aurions perçu 101 $ en espèces sur ces 100 $ de ventes. La vente a bien eu lieu le deuxième jour, mais nous n’avons été payés que le troisième jour.

De même, le deuxième jour, lors de notre passage à l’épicerie le matin, nous avons peut-être oublié notre portefeuille, mais le gérant nous a accordé un crédit à condition que nous promettions de payer le lendemain. Soudain, on comprend à quel point le résultat net et notre trésorerie peuvent être déphasés par rapport aux achats et aux paiements de nos stocks, à l’encaissement des ventes et aux acquisitions d’immobilisations dont la durée de vie prévue est de 3, 5, voire 30 ans.

Considérons maintenant ceci : une entreprise affichant une excellente rentabilité peut connaître de graves difficultés si ses ventes sont concentrées sur une clientèle très restreinte, si tous les produits sont vendus à crédit, ce qui entraîne des créances clients colossales, ou si l’entreprise tarde à développer de nouveaux produits ou à améliorer ses produits dans un secteur en constante évolution. Les flux de trésorerie indispensables – pour financer les dépenses d’exploitation, la R&D, le service de la dette et le marketing – peuvent faire défaut, compromettant ainsi la rentabilité à long terme de l’entreprise, voire son exploitation tout court.

Une autre entreprise, dont les marges bénéficiaires sont faibles, peut cependant afficher une excellente trésorerie et une excellente rotation des stocks. Elle dispose de liquidités suffisantes pour honorer ses obligations d’exploitation, de marketing et de service de la dette, et dispose de fonds pour des projets futurs. Prenons l’exemple des chaînes de supermarchés prospères qui affichent souvent des marges bénéficiaires de seulement 5 %. Cependant, leurs bénéfices constants, combinés à un excellent flux de trésorerie (et à un faible volume de créances clients), assurent généralement la viabilité des supermarchés et constituent un investissement très stable.

Le tableau des flux de trésorerie figurant dans les états financiers d’une entreprise devrait vous aider à affiner le flux de trésorerie réel généré par l’exploitation. N’hésitez pas à consulter ces tableaux ! Vous découvrirez comment l’entreprise gère ses activités et sa trésorerie, et pourriez révéler des changements inattendus qui pourraient vous donner des indications sur ses performances futures.

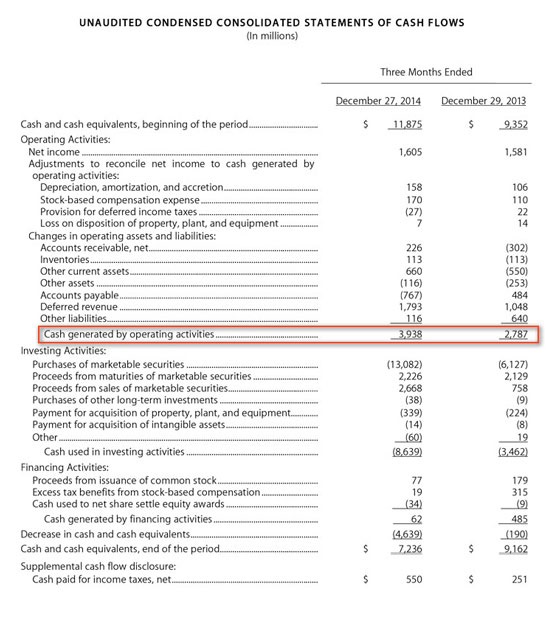

Consultez maintenant le tableau des flux de trésorerie d’Apple. Remarquez comment ils ont commencé le trimestre avec 11 875 millions de dollars, généré 3 938 millions de dollars d’activités opérationnelles, investi 8 639 millions de dollars et reçu 62 millions de dollars d’autres investissements, pour un résultat de 7 236 millions de dollars à la fin du trimestre. Quelle entreprise !

Heureusement, les états financiers ont tenté de simplifier certaines de ces questions comptables en utilisant quelques termes clés qui devraient intéresser toute personne examinant une entreprise.