6-03 Résultat d’exploitation, EBITDA et résultat net

Le résultat net d’une entreprise est l’une des données les plus importantes des états financiers, car c’est ce bénéfice qui génère de la trésorerie et qui génère de la valeur. Une entreprise peut fabriquer les produits les plus innovants, évoluer dans un secteur peu concurrentiel et bénéficier d’une gestion performante, mais sa viabilité peut être compromise si elle ne traduit pas ces atouts en bénéfices et en flux de trésorerie solides.

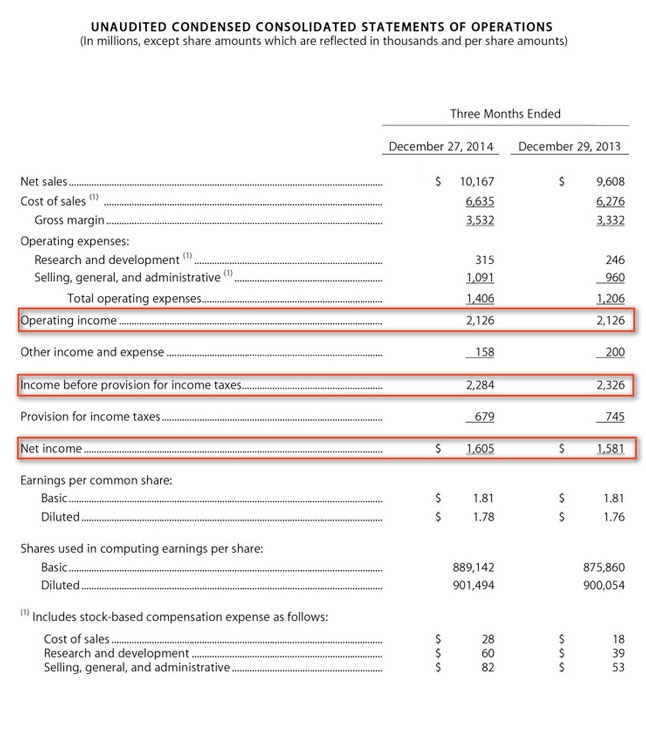

Le compte de résultat est le documents 10-K et 10-QS est le premier point de départ. Consultez le compte de résultat d’Apple d’un récent questionnaire 10-Q : vous y trouverez son résultat d’exploitation, son résultat avant impôts, puis son résultat net.

Soyez prudent lorsque vous examinez la ligne « Résultat net », car elle ne correspond pas forcément à vos attentes. Il est important que la ligne « Résultat net » affiche un bénéfice, mais des éléments exceptionnels ou non récurrents peuvent parfois impacter le résultat net et fausser la situation. Une entreprise peut licencier 10 % de ses effectifs et avoir une dépense ponctuelle liée à ses indemnités de départ, ou vendre une entreprise pour un bénéfice ponctuel qui apparaît dans son compte de résultat. Ces éléments non récurrents peuvent rendre la ligne « Résultat net » insignifiante et trompeuse.

Il est plus important que l’entreprise réalise effectivement un bénéfice grâce à ses activités normales et non grâce à un de ces événements exceptionnels. Le compte de résultat doit contenir des données montrant qu’une entreprise « réalise » effectivement un bénéfice.

Apprenez à distinguer les résultats d’exploitation des résultats globaux.

Par exemple, supposons que la société A ait affiché un bénéfice net substantiel au cours de l’exercice le plus récent, bien supérieur à celui de l’année précédente. Cependant, un examen plus approfondi révèle qu’une grande partie de ce bénéfice provient de la vente d’actifs, d’écritures comptables ou d’autres événements exceptionnels. En éliminant tous les postes non récurrents du compte de résultat, vous pourriez constater que la société A n’a réalisé qu’un bénéfice net d’exploitation très modeste. Ceci devrait vous inciter à approfondir vos recherches et à lire les rapports.

À l’inverse, supposons que la société B ait enregistré une perte nette au compte de résultat pour son exercice le plus récent. Cependant, après une analyse plus approfondie, vous découvrez que cette perte est due à une « charge exceptionnelle » imputée aux résultats suite à la fermeture d’une entreprise non rentable, au licenciement de 1 000 employés et au versement d’indemnités de départ à chacun d’eux. L’examen du résultat d’exploitation de la société révèle les excellents résultats des années précédentes. La société B peut être le meilleur investissement à long terme même si elle affiche une perte nette pour l’année en cours.

EBITDA

Un moyen simple d’évaluer la performance d’une entreprise est d’utiliser un indicateur appelé EBITDA . C’est un ensemble de lettres complexe, mais très utile. Il signifie « Bénéfice avant intérêts, impôts, dépréciation et amortissement ». Ce poste du compte de résultat élimine toutes les activités externes d’une entreprise et réduit les activités principales à l’indicateur le plus utilisé pour évaluer la performance opérationnelle d’une entreprise.