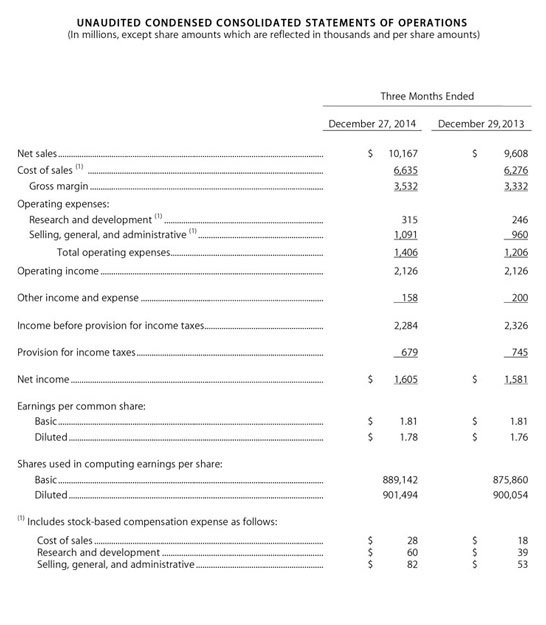

6-02 Le compte de résultat – Introduction

Le compte de résultat présente principalement les revenus et les dépenses de l’entreprise (ce qu’elle a gagné et ce qu’elle a payé) sur une période donnée. Le résultat net indique un bénéfice ou une perte nette selon la performance de l’entreprise sur cette période. Les entreprises peuvent établir un compte de résultat à tout moment, mais il est généralement établi trimestriellement (tous les trois mois) ou annuellement.

Il est essentiel de savoir lire un compte de résultat pour comprendre l’analyse fondamentale.

Un compte de résultat suit ce format :

- Chiffre d’affaires/Ventes – Le chiffre d’affaires le plus élevé d’un compte de résultat correspond généralement au chiffre d’affaires/ventes total de l’entreprise. Il s’agit du total des encaissements de tous les magasins s’il s’agit d’un commerce de détail.

- Coût des marchandises vendues – Le coût des marchandises vendues correspond aux coûts directs du produit vendu. Par « coûts directs », nous entendons le coût réel de fabrication du produit et de sa mise en rayon. Si nous achetons des chaussures en Chine pour 45 $ et payons en moyenne 2 $ par chaussure à une entreprise de transport pour les acheminer de Chine jusqu’à notre magasin, notre coût des marchandises vendues est alors de 47 $.

- Bénéfice brut – Le bénéfice brut correspond au montant de la vente et correspond simplement à la différence entre les ventes et le coût des marchandises vendues. Si ces chaussures sont vendues 100 $, notre bénéfice brut est de 53 $.

- Frais de vente, généraux et administratifs – Souvent appelés frais généraux et administratifs, ce poste comprend tous les autres coûts indirects de l’entreprise (à l’exception des intérêts et des taxes). Cela inclut les frais de marketing et de publicité, les salaires, les loyers, l’électricité, la comptabilité, les frais juridiques et tous les autres coûts liés à l’exploitation d’une entreprise.

- Résultat d’exploitation – Le résultat net correspond simplement à la marge brute moins les frais généraux et administratifs. Si le chiffre est positif, l’entreprise est rentable. S’il est négatif, elle est déficitaire.

- Intérêts et impôts – Les charges d’intérêts et l’impôt sur les sociétés sont généralement présentés sur une ligne distincte.

- Résultat net – Un simple calcul du résultat d’exploitation moins les intérêts et les impôts vous indique le montant qu’une entreprise estime avoir réalisé à la fin de l’année ou du trimestre (en supposant que toute sa comptabilité soit correcte) !

Pour clarifier les choses, beaucoup de gens utilisent indifféremment les termes « revenu » et « bénéfice », et « revenu » et « revenu ». Certes, les bénéfices et les revenus sont interchangeables, mais les revenus et les bénéfices ne le sont pas. Dans un compte de résultat, le chiffre d’affaires constitue le « premier » et le bénéfice/revenu le « résultat final ».