4-02 Mesure du risque : Le ratio de Sharpe

Le ratio de Sharpe, du nom du lauréat du prix Nobel William F. Sharpe, mesure le taux de rendement en fonction du niveau de risque utilisé pour l’obtenir. C’est un outil particulièrement utile pour les investisseurs débutants, car il permet de comparer la chance et l’intelligence.

Un exemple de ratio de Sharpe

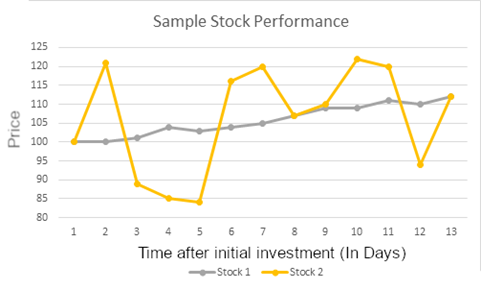

Examinons la performance de ces deux actions :

Le premier et le dernier jour de suivi, ces deux investissements ont la même valeur. Cependant, l’action 1 présente des rendements très constants, tandis que l’action 2 présente une très large variance. Dans cet exemple, si un investisseur détient ces deux actions pendant 13 jours, leur rendement serait identique.

Imaginez cependant que l’investisseur vende les deux actions le 11e jour. Le rendement de l’action 2 serait bien plus élevé ! Mais s’il attend un jour de plus, la valeur de l’action 2 s’effondre le 12e jour, l’action 1 semble donc être un meilleur choix.

Comment utiliser le ratio de Sharpe lors d’un investissement

En matière d’épargne et d’investissement, l’objectif doit toujours être la régularité des rendements et la préservation du capital ; il est déconseillé de prendre des risques qui pourraient anéantir l’intégralité de l’épargne investie. Un investisseur avisé privilégiera l’action A, car il n’aura pas à se soucier du timing du marché. Il pourra ainsi se concentrer sur la constitution d’un portefeuille solide à long terme, au lieu de se concentrer sur le moment opportun pour acheter et vendre des actions « en vogue » aux meilleurs prix.

Dans cet exemple, l’action A aurait un ratio de Sharpe bien plus élevé que l’action B, car sa variance pour un même rendement est bien moindre à la fin de la période étudiée.

Ce concept peut être étendu à l’ensemble d’un portefeuille : si la valeur de votre portefeuille fluctue fortement, mais que vous obtenez une valeur finale plus élevée, votre ratio de Sharpe sera bien inférieur à celui d’un autre investisseur dont le rendement final est plus faible, mais dont la valeur a progressé à un rythme plus régulier tout au long de la période.

Ces deux mesures sont essentielles pour déterminer quel portefeuille a enregistré la meilleure performance. L’équilibre risque-rendement est essentiel en investissement. Un ratio de Sharpe compris entre 1 et 2 est « bon », entre 2 et 3 est « excellent » et supérieur à 3 est « excellent ». Cependant, si vous comparez deux portefeuilles ayant un ratio de Sharpe similaire, le rendement standard vous indiquera lequel était le plus judicieux.

Calcul du ratio de Sharpe

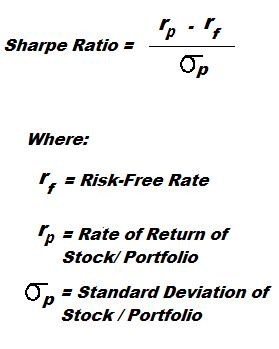

Le ratio de Sharpe nécessite trois nombres :

- Le rendement global en pourcentage de l’action ou du portefeuille que vous analysez.

- Un taux « sans risque » (généralement celui que vous obtiendriez en investissant dans des obligations du Trésor).

- L’écart type des rendements quotidiens de l’action ou du portefeuille.

Le calcul réel ressemble à ceci :

En haut, nous soustrayons le taux « sans risque » des rendements réels. Comme seul le risque de l’investissement nous intéresse, nous voulons seulement savoir dans quelle mesure il s’est mieux comporté que le taux « sans risque ».

En bas, nous divisons le tout par l’écart type des rendements, qui mesure l’amplitude des fluctuations de mon rendement quotidien. Ce chiffre se trouvant en bas du ratio, une variation élevée correspond à un ratio de Sharpe faible. Vous pouvez calculer l’écart type avec Excel, Google Sheets ou la plupart des autres tableurs en utilisant la fonction « ÉCART-TYPE ».

Limites du ratio de Sharpe

La limite du ratio de Sharpe est qu’il indique simplement qu’un investissement est meilleur que l’autre en comparant le risque, sans indiquer dans quelle mesure cet investissement est meilleur. Autrement dit, il n’existe aucune unité permettant de mesurer le bénéfice supplémentaire lié au choix d’un investissement plutôt qu’un autre.

Par exemple, imaginez que vous achetiez 1 000 $ d’actions ABC et que son cours grimpe de 1 % en une journée. Vous disposez donc de 1 010 $. Vous vendez immédiatement l’action et achetez une obligation du Trésor sans risque de 1 000 $, avec un rendement de 1 %.

Au bout d’un an, vous aurez gagné 10 $ sur l’action le premier jour, et 10 $ supplémentaires sur votre obligation, soit un rendement total de 20 $, soit 2 %. Peu d’investisseurs seraient impressionnés par cela. Mais comme vous avez investi dans des obligations sans risque pendant presque toute l’année, la variance (et l’écart type) de votre portefeuille serait quasi nulle, ce qui vous donnerait un ratio de Sharpe extrêmement élevé, potentiellement supérieur à 10 !

Un autre investisseur a choisi des fonds indiciels très stables, avec un rendement annuel de 10 %. Cependant, comme le cours fluctuait légèrement chaque jour, il y avait une certaine variation, et son ratio de Sharpe pourrait donc n’être que d’environ 3, ce qui est généralement considéré comme excellent. Si l’on compare le ratio de Sharpe seul, votre ratio de Sharpe de 10 semble excellent, mais en réalité, l’autre investisseur a probablement pris la meilleure décision d’investissement.