2-00 Chapitre 2 : Comment fonctionne le marché boursier et pourquoi il évolue

Maintenant que nous avons découvert certains types d’investissements de base, nous pouvons examiner le fonctionnement du marché boursier et les raisons des fluctuations des cours.

Pour comprendre les bases du marché boursier, un bref rappel sur certains principes économiques fondamentaux : les lois de l’offre et de la demande.

L’offre et la demande sur le marché boursier

Le marché boursier est composé de « vendeurs » – des personnes qui possèdent une action mais seraient prêtes à la vendre (si le prix est suffisamment élevé) – et d’« acheteurs » – des personnes qui souhaitent acheter une action (si le prix est suffisamment bas).

Le marché boursier fonctionne en regroupant tous ces acheteurs et vendeurs, en mettant leurs offres en commun et en effectuant des transactions. Le prix des transactions est déterminé par les fluctuations constantes de l’offre et de la demande d’actions. Le prix et la quantité où l’offre est égale à la demande sont appelés « équilibre du marché », et l’un des rôles majeurs des bourses est de favoriser cet équilibre. Le marché boursier peut fournir d’excellents exemples d’offre et de demande, avec des acheteurs et des vendeurs qui recherchent des prix différents.

Pour comprendre le fonctionnement, prenons un exemple simplifié. Imaginons l’action ABC : 10 personnes possèdent actuellement une action chacune, et 10 autres cherchent à en acheter une chacune.

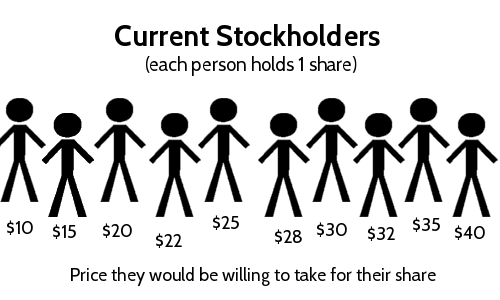

L’offre de stock

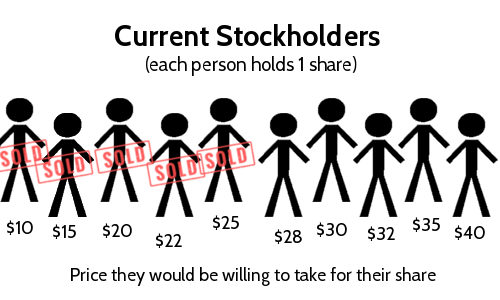

L’« offre » désigne le nombre total d’actionnaires prêts à vendre leurs actions. Chaque vendeur est différent : certains sont prêts à vendre à bas prix, d’autres veulent beaucoup plus d’argent.

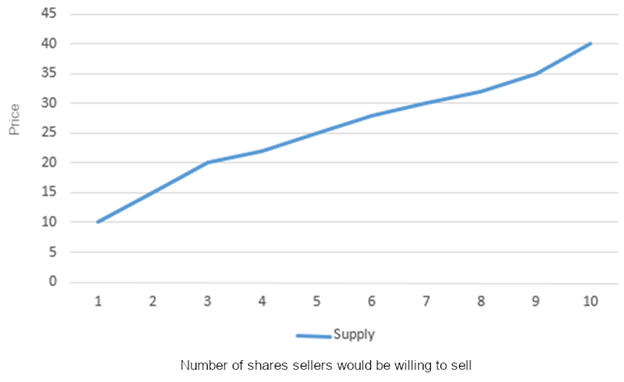

Tous ces vendeurs « valorisent » leurs actions différemment. En bourse, leur valeur correspond à leur « prix vendeur », soit le prix minimum qu’ils devraient payer pour vendre leurs actions. Les actionnaires de gauche seraient prêts à accepter un prix bien inférieur pour leurs actions que les vendeurs de droite. Si l’on considère l’ensemble du marché boursier, lorsque le prix augmente, le nombre total d’actions « offertes » augmente également :

À un prix de marché de 10 $, une seule action sera fournie, mais à un prix de 25 $, 5 actions seront fournies.

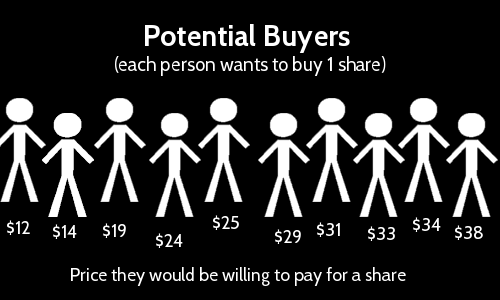

La demande d’actions

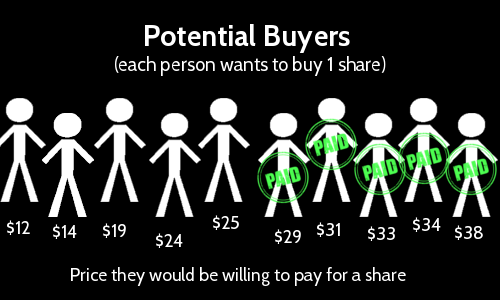

La « demande » désigne le montant total d’actions que des acheteurs potentiels seraient prêts à acquérir, quel que soit le prix. Prenons un exemple similaire à celui ci-dessus : imaginons que dix personnes souhaitent acheter une action chacune, mais ne sont prêtes à payer qu’un certain prix :

Contrairement à l’offre, cela signifie que lorsque le prix augmente, moins de personnes sont disposées à acheter une action. Par exemple, si le prix par action était de 30 $, seules quatre personnes seraient disposées à acheter (les quatre à droite, prêtes à payer 30 $ ou plus). La valeur que les acheteurs attribuent à leur action est le « prix acheteur », soit le montant maximal qu’un acheteur est prêt à payer pour une action.

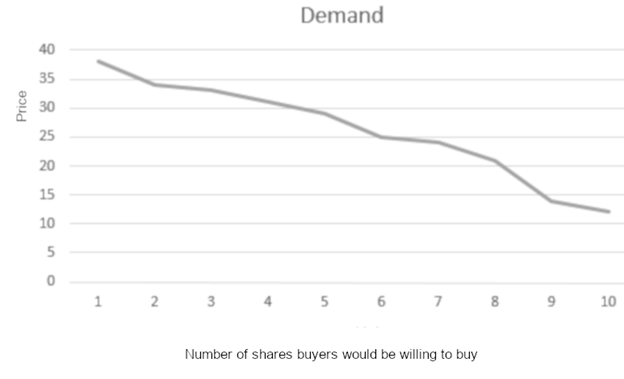

Si l’on observe la demande totale sous forme de graphique, sa pente est descendante :

Équilibre du marché

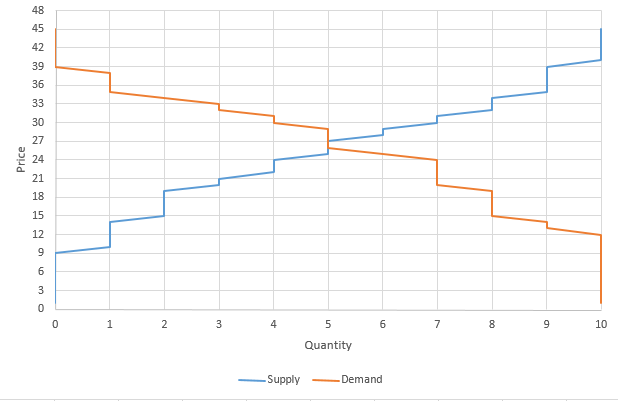

L’« équilibre du marché » est le point de rencontre entre l’offre et la demande : tous les acheteurs et vendeurs potentiels échangent jusqu’à ce qu’il n’y ait plus personne pour s’accorder sur le prix. Sur un graphique, vous pouvez visualiser le point d’équilibre au point de rencontre entre l’offre et la demande.

Avec notre exemple d’acheteurs et de vendeurs, nous pouvons voir le point exact où le marché atteint l’équilibre :

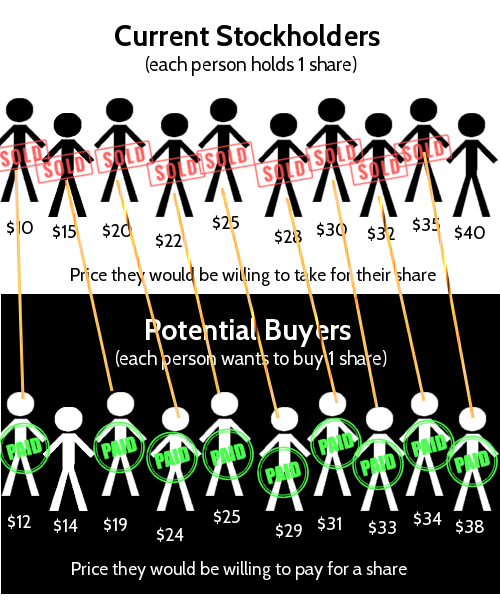

À un prix de 27 $ (en réalité entre 25,50 $ et 27,50 $) et une quantité de 5, l’offre est égale à la demande et le marché est équilibré. Concrètement, voici les acheteurs et les vendeurs ayant effectué une transaction :

Les acheteurs les plus désireux d’acquérir l’action et les vendeurs les plus désireux de s’en débarrasser ont réalisé leur transaction. Pour les autres acheteurs, aucun vendeur n’était prêt à vendre son action à un prix suffisamment bas pour les inciter à acheter.

Le vendeur suivant au prix le plus bas exige 28 $ pour son action, tandis que l’acheteur suivant au prix le plus élevé ne paiera que 25 $ ; il n’y aura donc plus de transaction.

Équilibre efficace

Cet exemple est logique, mais pourquoi n’avons-nous pas eu 8 transactions au lieu de 5 ? Si tous les acheteurs et vendeurs, les plus hauts comme les plus bas, étaient directement liés, beaucoup plus de transactions pourraient avoir lieu.

Malheureusement, cela pose de gros problèmes. Le plus important est l’information : le vendeur le moins cher, qui a vendu entre 10 et 12 $, peut désormais constater que quelqu’un d’autre vient de vendre son action à plus de 35 $. Tous les vendeurs tenteraient de vendre uniquement aux acheteurs les plus chers, et tous les acheteurs tenteraient d’acheter uniquement aux vendeurs les moins chers. Les gens cacheraient la véritable valeur qu’ils attribuent à l’action par crainte de se faire arnaquer.

Les marchés boursiers existent pour éviter cela. Tous les acheteurs et vendeurs peuvent voir ce qu’ils font en les réunissant dans une même salle et en leur demandant d’indiquer précisément leurs prix d’offre et de demande, afin que chacun obtienne un prix équitable pour sa transaction.

Notre prochaine leçon détaille le fonctionnement des bourses et des marchés boursiers !