1-07 Obligations

Contrairement aux actions, qui sont des instruments de capitaux propres, obligations sont des instruments de dette. Lors de l’émission initiale d’obligations par l’entreprise, l’investisseur/prêteur verse généralement 1 000 $ à l’entreprise, qui s’engage à lui verser un certain taux d’intérêt chaque année (appelé taux du coupon) ET à rembourser le prêt de 1 000 $ à l’échéance de l’obligation (appelée date d’échéance). Par exemple, GE pourrait émettre une obligation à 30 ans avec un coupon de 5 %. L’investisseur/prêteur verse 1 000 $ à GE, qui reçoit 50 $ chaque année de GE. Au bout de 30 ans, l’investisseur/prêteur récupère ses 1 000 $. Les obligations diffèrent des actions par leur taux de rendement fixe et leur flux de trésorerie régulier, sous forme de coupons versés aux détenteurs. Ce flux de trésorerie contribue à la valeur et au prix de l’obligation et influence le rendement réel (taux de rendement) perçu par les détenteurs. Aucune promesse de ce type n’est associée à la détention d’actions ordinaires.

Après son émission directe par l’entreprise, une obligation est négociée en bourse. Sous l’effet des forces de l’offre et de la demande, le prix de l’obligation évolue par rapport à sa valeur nominale initiale de 1 000 $. À la date d’émission de l’obligation GE, un rendement de 5 % était acceptable compte tenu du risque lié à GE. Mais si les taux d’intérêt augmentent et que ce rendement de 5 % devient inacceptable, le prix de l’obligation GE chutera sous les 1 000 $, de sorte que le rendement effectif sera supérieur au taux du coupon de 5 %. À l’inverse, si les taux d’intérêt baissent, ce taux du coupon de 5 % devient attractif et les investisseurs proposeront de nouveau le prix de l’obligation au-dessus de 1 000 $. Lorsqu’une obligation se négocie au-dessus de sa valeur nominale, on dit qu’elle se négocie avec une prime ; lorsqu’elle se négocie en dessous, on dit qu’elle se négocie avec une décote.

Voici un exemple plus détaillé :

Si vous achetez une obligation à 1 000 $ avec un coupon de 5 %, vous recevrez chaque année 50 $ d’intérêts et, à l’échéance, la valeur nominale de l’obligation. Dans ce cas, votre rendement est de 5 %.

Si vous avez payé 900 $ pour l’obligation, vous percevrez toujours 50 $ d’intérêts chaque année, plus la valeur nominale de 1 000 $ à l’échéance. Ainsi, le rendement de 50 $ sur le coût de 900 $ représente un rendement de 5,55 % par an, et le rendement de 1 000 $ sur les 900 $ représente un bon rendement. Le rendement global sera donc supérieur à 5,55 %.

Si vous avez payé 1 100 $ pour l’obligation, vous percevrez toujours 50 $ d’intérêts chaque année, plus la valeur nominale de 1 000 $ à l’échéance. Ainsi, le rendement de 50 $ sur le coût de 1 100 $ représente un rendement de 4,54 % par an, et le rendement de 1 000 $ sur l’investissement initial de 1 100 $ représente un rendement négatif. Le rendement global sera donc INFÉRIEUR à 4,54 %.

Il est essentiel de comprendre la différence entre vos paiements de coupon et le rendement réel d’une obligation si vous négociez des obligations.

Il existe trois types courants d’obligations disponibles à la vente. Elles offrent différents niveaux de sécurité et de rendements prévisionnels :

Obligations du Trésor :

Les obligations du Trésor américain bénéficient de la pleine confiance du gouvernement fédéral américain. Par conséquent, leur achat élimine une grande partie du risque associé à la plupart des investissements. Comme vous pouvez l’imaginer, en contrepartie de ce risque réduit, votre taux de rendement sera également inférieur à celui de la plupart des investissements plus « exotiques ».

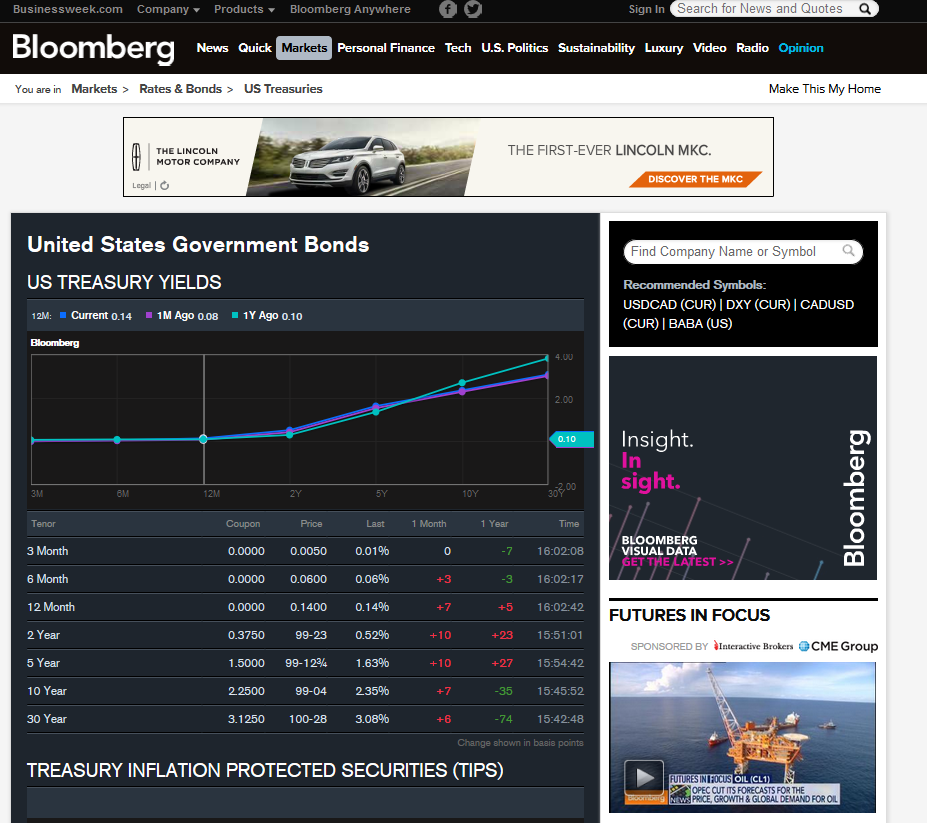

Les obligations du Trésor, en particulier les bons du Trésor à 3 mois, sont parfois citées comme le « taux de rendement sans risque », soit le taux de rendement minimum qu’un investisseur averti acceptera pour bénéficier d’un risque minimal. Dans la réalité, il n’existe pas d’investissement véritablement sans risque, même si les obligations du Trésor s’en rapprochent. Voici un aperçu de la page consacrée aux obligations d’État sur Bloomberg.com :

Vous devez également comprendre la signification d’une courbe de rendement“. Représentée graphiquement ci-dessus, une courbe de rendement représente la relation entre le taux d’intérêt offert et la durée restante d’un placement. Bien que tous les placements aient une courbe de rendement, de nombreux traders et économistes suivent de près la courbe de rendement des bons du Trésor de différentes échéances pour prendre des décisions et réaliser des projections financières.

Obligations d’entreprises :

Ces obligations peuvent être relativement sûres, mais parfois risquées. Leur valeur intrinsèque dépend en grande partie de la solvabilité de l’entreprise qui les émet. Il faut savoir que la stabilité des entreprises peut évoluer au fil du temps. Par exemple, jusqu’en 2009, la plupart des obligations proposées par les constructeurs automobiles américains offraient un bon niveau de sécurité. Cependant, les faillites de GM et de Chrysler, combinées aux graves difficultés financières de Ford (F), ont généré des facteurs de risque beaucoup plus élevés pour leurs obligations d’entreprises. Cependant, les obligations d’entreprises sont généralement plus sûres que les actions.

Obligations municipales :

Les États, les villes et autres collectivités locales émettent souvent des obligations pour financer des services ou des projets d’infrastructure (réparation de routes et de ponts, assainissement, achat de terrains ouverts, etc.). Les principaux avantages pour les investisseurs sont la sécurité et les avantages fiscaux. Par exemple, la plupart des obligations municipales offrent des intérêts exonérés d’impôt fédéral. De plus, si vous résidez dans l’État où vous détenez une ou plusieurs obligations municipales émises par des collectivités locales, vos revenus peuvent également être exonérés d’impôts. Cependant, ne présumez jamais d’un facteur de sécurité élevé. Certaines collectivités locales peuvent se trouver dans une situation financière précaire et votre facteur de risque peut l’emporter sur les avantages fiscaux dont vous bénéficiez.

Les obligations sont loin d’être aussi liquides que les actions et les ETF, et par conséquent, l’accès public et gratuit à ces informations est limité. Si vous achetez des obligations, achetez-les toujours auprès d’une source fiable et vérifiez systématiquement les prix pour vous assurer d’obtenir un prix juste. De plus, n’oubliez pas que lorsque vous achetez une obligation, votre rendement est appelé rendement à l’échéance et NON taux du coupon. Si vous achetez une obligation inférieure à 1 000 $, votre rendement sera supérieur au taux du coupon ; et si vous achetez une obligation supérieure à 1 000 $, votre rendement sera inférieur au taux du coupon.