Balance General

Las empresas mantienen registros financieros para comprender su rendimiento financiero. En el caso de las empresas que cotizan en bolsa (empresas que venden acciones al público en las bolsas de valores), estos registros también se comparten con los inversores. Los tres estados financieros principales que utilizan las empresas son el estado de resultados, el balance general y el estado de flujo de efectivo.

El balance general ofrece una visión general del valor de una empresa en un momento determinado. Incluye un resumen de los activos (lo que poseen), los pasivos (lo que deben) y el capital social (los activos menos los pasivos, que representan la parte de la empresa que pertenece a los accionistas).

Si la empresa es privada, se utilizará el término “capital social”. Si la empresa cotiza en bolsa, se utilizará el término “capital social”. El capital representa el valor de la empresa y se calcula restando los pasivos de los activos.

El balance general a veces se denomina “estado de situación financiera” porque muestra una instantánea de la condición financiera de la empresa en un solo punto en el tiempo. Este informe utiliza un cálculo simple para determinar la condición financiera. El cálculo se llama ecuación contable.

The Accounting Equation

| Lo que poseemos | Lo que debemos | Lo que valemos | ||

| Activos | – | Pasivo | = | Patrimonio del propietario |

¿Cuáles son los componentes de un balance general?

Un balance general estándar tiene dos caras. Los activos se listan a la izquierda y la financiación a la derecha. La financiación incluye los pasivos y el capital propio. Los activos se ordenan según su liquidez. La liquidez se refiere a la facilidad con la que un activo se convierte en efectivo. Los activos también se dividen en activos corrientes (cualquier activo que se espera vender o utilizar en el año) y activos fijos o no corrientes (inversiones a largo plazo de una empresa y activos que se espera que duren muchos años y que no se pueden convertir fácilmente en efectivo).

| Activos corrientes | Activos fijos |

| Dinero | Terrenos y edificios |

| Cuentas por cobrar | Planta y equipo |

| Inversiones a corto plazo | Mobiliario |

| Inventario | Computadoras |

| Vehículos |

Los pasivos se enumeran en el lado derecho del balance general. Se enumeran en orden de vencimiento, desde el plazo más corto hasta el más largo. Los pasivos se dividen en pasivos corrientes (deudas que deben pagarse dentro de un año) y pasivos a largo plazo (deudas que se pagarán durante un período de tiempo más largo).

| Pasivos corrientes | Pasivos a largo plazo |

| Cuentas por pagar | Bonos por pagar |

| Pagarés por pagar | Pagarés a largo plazo |

| Salarios a pagar | Pasivos por impuestos diferidos |

| Impuestos sobre la renta a pagar | Hipoteca por pagar |

| Intereses a pagar |

¿Por qué se llama balance general?

Recuerde la ecuación contable: Activos – Pasivos = Patrimonio. Otra forma de ver la ecuación es: Activos totales = Pasivos + Patrimonio. Al ver la ecuación de esta manera, se indica cómo se financiaron sus activos. ¿Tuvo que pedir dinero prestado (pasivos) o los propietarios utilizaron su propio dinero (patrimonio)? Después de ingresar las cifras en ambos lados del balance general, los lados izquierdo y derecho deben ser iguales. En otras palabras, deben estar equilibrados.

¿A quién le interesa el balance general?

Hay muchas personas interesadas en el balance general, entre ellas:

Inversores: Los inversores actuales y futuros revisarán el balance general para analizar la situación financiera de una empresa. Las cifras pueden utilizarse para evaluar la solvencia de una empresa (la capacidad de cumplir con las deudas y obligaciones financieras a largo y corto plazo), la liquidez (la capacidad de cumplir con las obligaciones a corto plazo) y la estructura de capital (cómo una empresa financia sus operaciones mediante capital y deuda).

Prestamistas/Acreedores: Utilizarán el balance general para determinar la capacidad de una empresa para pagar sus obligaciones actuales antes de concederle otro préstamo.

Gerencia: Los gerentes utilizan el balance general para realizar un seguimiento de la evolución de la situación financiera de la empresa con el fin de tomar decisiones estratégicas para el crecimiento y prevenir la quiebra.

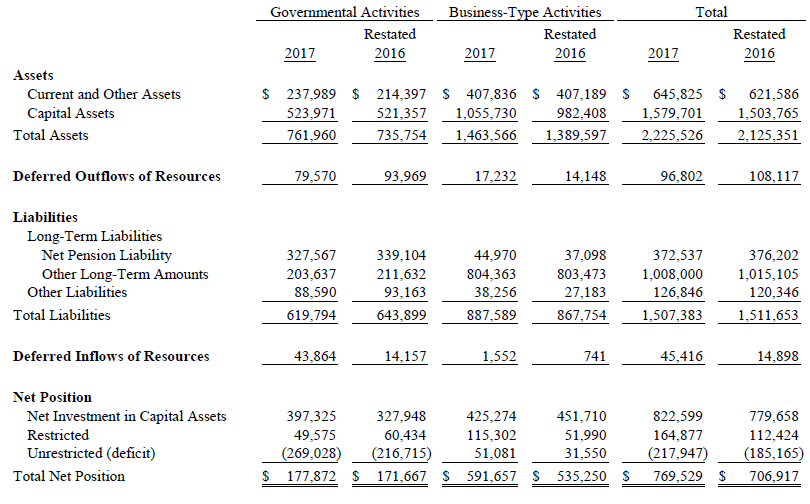

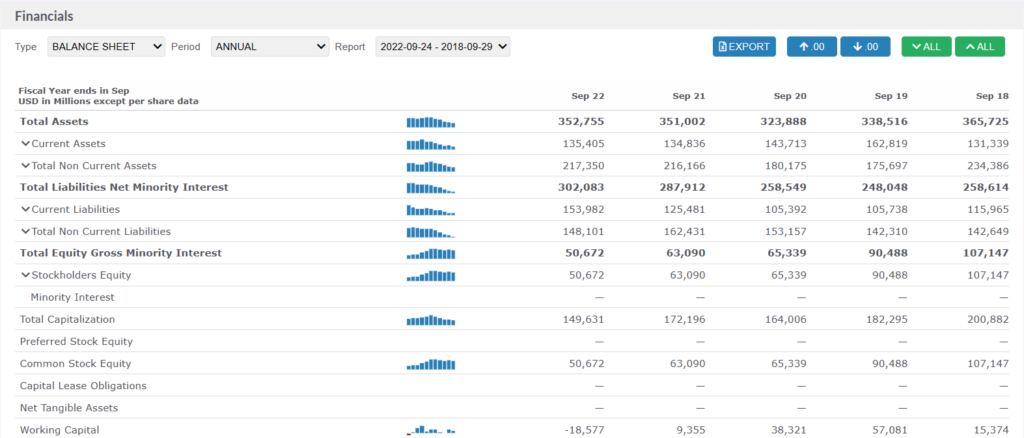

Ejemplo de balance general para Apple Inc.

Las empresas comparan los balances generales de un período a otro para analizar su rendimiento financiero a lo largo del tiempo e identificar cambios en sus activos, pasivos y patrimonio. Esto ayuda a realizar un seguimiento de la situación financiera de la empresa, evaluar su liquidez y solvencia, y tomar decisiones informadas sobre futuras operaciones e inversiones.

¿Están aumentando sus activos corrientes? ¿Están disminuyendo sus pasivos? ¿Han acumulado más deuda?

Comprender este estado financiero básico ayuda a la dirección de la empresa a establecer objetivos y tomar decisiones para el próximo año.

¿Dónde puedo encontrar el balance general de una empresa específica?

Puede encontrar los balances generales de todas las empresas que cotizan en bolsa en Estados Unidos utilizando las herramientas de investigación y cotización disponibles en nuestro sitio web.

Vaya a la pestaña Investigación de Inversiones en el menú principal y haga clic en “Estados Financieros” en la lista desplegable. Puede revisar el balance general, el estado de resultados y el estado de flujo de caja de todas las empresas que cotizan en bolsa en Estados Unidos, de los últimos 5 años.