Matemáticas y ratios hipotecarios

Comprar una casa: un pilar fundamental de las finanzas personales desde hace mucho tiempo. Comprar una casa es un hito importante en la vida financiera de cualquier persona, pero los cálculos que hay detrás de la transacción pueden ser abrumadores. De hecho, para el consumidor promedio, la compra de una vivienda es una inversión financiera completamente única: tan solo unos pocos miles de dólares pueden fácilmente multiplicar por diez esa cantidad en costos adicionales o ahorros.

¿No puedes verlo en YouTube? ¡Haz clic aquí!

¡Esta lección está diseñada para ayudarte a comprender las matemáticas detrás de lo que probablemente será la transacción más grande de tu vida!

Índices de solicitud de hipoteca

Antes de solicitar una hipoteca, se realiza un largo proceso de solicitud a través de un banco, cooperativa de crédito o entidad originadora de préstamos hipotecarios. El proceso suele tardar semanas, ya que solicitará a la entidad financiera un préstamo equivalente probablemente a varias veces sus ingresos anuales; quieren asegurarse de que recibirá el reembolso.

Al solicitar una hipoteca, su prestamista toma principalmente dos decisiones: si le prestará dinero y qué tasa de interés (u otras restricciones) se aplicará a su préstamo.

Índices de Asequibilidad

La primera prueba que realizará un banco es asumir que usted solicita la hipoteca: ¿es realmente capaz de pagarla? Esto se determina mediante índices: la “Regla 28/36”.

Índice de Asequibilidad Inicial – Regla del 28

El primer índice de asequibilidad se denomina “Índice de Asequibilidad Inicial”. Se refiere a la proporción de sus ingresos que destinará únicamente a los gastos de vivienda. Esto incluye no solo el pago de su préstamo hipotecario, sino también los costos del seguro de vivienda, los impuestos sobre la propiedad, las cuotas de la asociación de propietarios y el seguro hipotecario privado (PMI). NO incluye otros costos variables de ser propietario de una vivienda (como servicios públicos, mantenimiento y reparaciones).

Relación de entrada = Costos mensuales de vivienda / Ingresos brutos mensuales

La “Regla del 28” establece que los bancos generalmente no otorgan hipotecas con un ratio de interés inicial superior al 28 %. Si solo los gastos de vivienda superan el 28 %, se considera que es demasiado arriesgado prestarle.

Ratio de Interés Final – Regla del 36

Si supera la prueba de la Regla del 28, los bancos calcularán su “Ratio de Interés Final”. Este ratio suma cualquier otro pago de deuda para obtener un nuevo ratio entre sus pagos mensuales totales de deuda y sus ingresos mensuales totales.

Relación de gastos administrativos = (Costos mensuales de vivienda + Todos los demás pagos de deuda) / Ingreso bruto mensual

El Índice de Deuda a Ingresos (Back-End Ratio) está estrechamente relacionado con el Índice de Deuda a Ingresos y, a veces, se utiliza indistintamente. La única diferencia es que el Índice de Deuda a Ingresos no incluye los costos adicionales de vivienda (como seguros, PMI, impuestos prediales, etc.).

Los prestamistas buscan un Índice de Deuda a Ingresos inferior al 36 % (Regla del 36): si el total de sus pagos de deuda supera el 36 % de sus ingresos mensuales, le resultará muy difícil obtener la aprobación de un préstamo.

Los préstamos hipotecarios que siguen la Regla del 28/Regla del 36 se denominan “Préstamos Convencionales” y son los préstamos estándar que emiten los bancos y otras instituciones financieras para hipotecas. Existen otras hipotecas “No Convencionales” para casos especiales, como las hipotecas subsidiadas patrocinadas por la Administración Federal de Vivienda (FHA) o los programas especiales para veteranos.

Más allá de la regla del 28/36, las instituciones financieras suelen buscar un ratio de rendimiento lo más bajo posible. Cuanto menor sea su ratio de rendimiento, menor será el riesgo que el banco considere para su préstamo y, probablemente, podrá obtener una tasa de interés más baja.

Importancia de su enganche

Su enganche es el factor más importante para obtener y mantener una hipoteca.

Su enganche se refiere a la cantidad de efectivo que tiene hoy para destinar a la compra (es decir, el precio de la vivienda más todos los costos de cierre asociados con la obtención de la hipoteca). A los bancos les gustan los enganches grandes: demuestran su responsabilidad financiera al ahorrar una gran cantidad de efectivo y significa que tienen menos riesgo con el préstamo si se atrasa en los pagos y no logra pagarlo.

Las instituciones financieras generalmente prefieren a los prestatarios que pueden destinar el 20 % (o más) al enganche. Sin embargo, esto también tiene un gran impacto financiero.

Down Payment – Big or Small?

Consider Eric, who is buying a $300,000 home. He has $70,000 in cash available that he has saved up over the last few years to put towards his down payment, and the bank is offering him a 5% interest rate on a 30 year mortgage.

Si decide dar un enganche del 20% ($60,000) para mantener los $10,000 adicionales en su fondo de emergencia, su pago mensual será de poco más de $1,400. Al final de los 30 años, habrá pagado $180,900 en intereses.

Sin embargo, podría aumentar su enganche a $70,000. En este caso, su pago mensual se reduce a $1,344 y, al final de los 30 años, habrá pagado un total de $173,367 en intereses.

A primera vista, parece una mala inversión: gastar $10,000 adicionales solo redujo el costo de los intereses en aproximadamente $7,500. Pero la clave es que esos $10,000 adicionales no se gastaron, sino que se destinaron al capital de su préstamo. Como pidió prestado menos, sus pagos mensuales fueron aproximadamente $55 menos, lo que suma más de $16,600 en pagos más bajos a lo largo del préstamo.

No se puede determinar de inmediato si fue una buena inversión; Eric tendría que comparar qué otras cosas habría hecho con el dinero (ahorrar en una cuenta de ahorros, invertir en reformas para aumentar el valor de la casa antes de venderla, o en algún otro tipo de inversión), pero sí requiere una cuidadosa consideración del monto inicial.

Riesgo Bancario y PMI

Un pago inicial del 20% es un factor clave para la entidad financiera que otorga el préstamo. Esto se debe a que, si usted no realiza los pagos de la hipoteca, el banco se ve obligado a ejecutar la hipoteca de su propiedad.

Esto significa que usted se ve obligado a desalojar o desalojar su vivienda, y el banco la pone a la venta rápida a quien esté dispuesto a pagarla para recuperar su dinero. Dado que al banco solo le importa recuperar su inversión, normalmente no esperará a la temporada ideal de ventas ni evaluará cuidadosamente las diferentes ofertas y compradores; se queda con la primera opción que se le presente. Y dado que usted no estaba pagando el préstamo desde el principio, el banco probablemente asumirá que ha estado cuidando la propiedad de forma deficiente, lo que perjudicará aún más su precio de venta.

Todos estos son riesgos que el banco asume al otorgar el préstamo. La directriz del pago inicial del 20% es básicamente su suposición de que no deberían PERDER más del 20% del valor de la casa si usted no paga y se ven obligados a ejecutar la hipoteca, por lo que deberían recuperar su inversión.

Seguro Hipotecario Privado

Esto no significa que sea imposible obtener una hipoteca si no tiene suficiente dinero para un pago inicial del 20%; simplemente significa que hay requisitos adicionales que debe superar. El más importante se llama Seguro Hipotecario Privado o PMI.

El PMI es una póliza de seguro que protege al banco, no a usted, en caso de impago de su préstamo. Le reembolsa al banco cualquier diferencia entre el precio de venta rápida y el monto adeudado. Los pagos del PMI generalmente se suman a su pago hipotecario mensual (lo que encarece aún más sus pagos mensuales). El monto de los pagos del PMI depende del riesgo que asuma el banco con su préstamo, que generalmente se determina por cuánto menos del 20% pague como pago inicial.

Una vez que haya acumulado el 20% del capital en su vivienda (ya sea a través de sus pagos mensuales regulares o pagos adicionales), ya no tendrá que pagar el PMI.

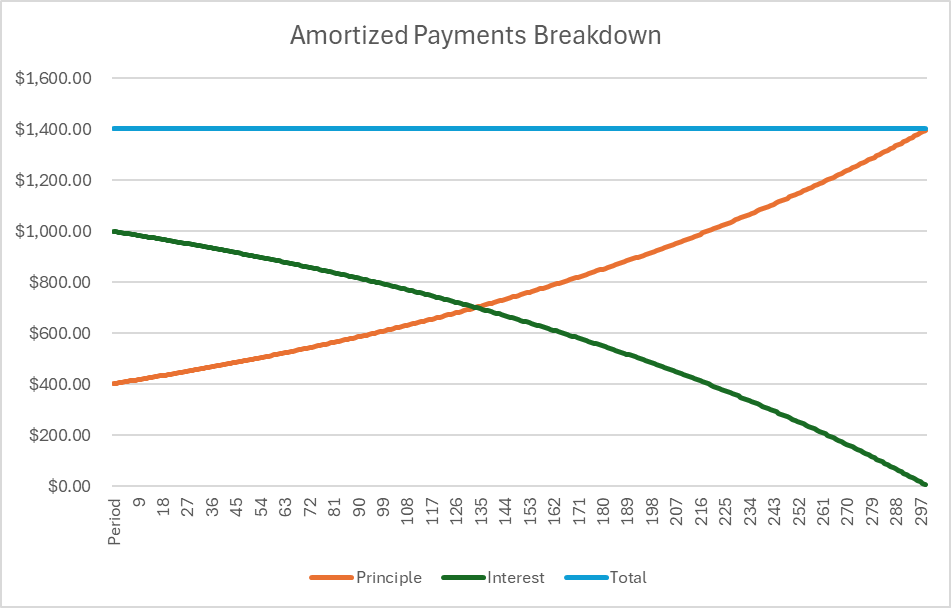

Capital y Amortización

El capital de su vivienda se refiere a la parte que posee de ella, en comparación con la cantidad que aún tiene prestada. Al comprar su casa, su capital equivale exactamente a su enganche; por lo tanto, si realiza un enganche del 20% por una casa de $300,000, tendrá exactamente $60,000 de capital al cerrar la venta.

Cada vez que realiza el pago mensual de su hipoteca, está liquidando una parte de su préstamo, por lo que su capital aumenta. Sin embargo, aunque todos los pagos de su hipoteca sean iguales, el capital que generan no aumenta. Esto se debe a que su hipoteca es un préstamo amortizado (o un préstamo con pagos exactamente iguales).

Los préstamos amortizados se equilibran, de modo que al principio del préstamo, la mayoría de sus pagos se destinan al total de intereses adeudados durante toda la vida del préstamo. Al final del préstamo, la mayor parte de los intereses se paga, por lo que la mayor parte del valor del pago se destina directamente a su capital.

A continuación, se muestra el desglose del préstamo anterior en forma de gráfico:

Esto significa que durante los primeros años de su préstamo, acumulará muy poco capital (a menos que haga pagos adicionales).

Ventas y refinanciamiento

El capital acumulado influye directamente en el efectivo que recibirá al vender su vivienda. Al vender su vivienda (si aún no ha liquidado su hipoteca), su ganancia se calcula con la siguiente fórmula:

Efectivo para llevar = Precio de venta – Monto inicial del préstamo + Su capital

En nuestro ejemplo con Eric, supongamos que vende su casa después de 5 años por $310,000. El monto inicial de su préstamo era de $240,000 y originalmente tenía un pago inicial de $60,000. Después de 5 años de realizar sus pagos mensuales regulares, ha acumulado $27,407 adicionales en capital, lo que eleva su capital total a $87,407.

De la fórmula anterior:

Efectivo para llevar = $310,000 – $240,000 + $87,407 = $157,407

Préstamos con garantía hipotecaria y refinanciación

Si, en lugar de vender su casa, Eric también tiene la opción de solicitar una segunda hipoteca o un préstamo con garantía hipotecaria, esto significa que puede pedir prestado con el capital acumulado en su vivienda, con la condición de que aún debe mantener un 20% de capital a menos que quiera pagar el PMI.

Esto significa que el banco calculará su nuevo porcentaje de capital en el valor de la vivienda. Lo hacen comparando el precio de compra original con el capital acumulado, y luego calculando ese porcentaje del precio de la nueva vivienda.

Precio original de la vivienda = $300,000

Patrimonio actual = $87,407

Porcentaje de capital = $87,407 / $300,000 = 29%

Precio de la vivienda nueva = $310,000

Valor patrimonial potencial = $310,000 * 29% = $90,321

A partir de aquí, la entidad financiera seguirá exigiendo que mantengas el 20% del capital (al nuevo precio).

Capital Mínimo Potencial = $310,000 * 20% = $62,000

Dado que el capital que tendría al refinanciar es mayor, se abre la posibilidad de obtener una segunda hipoteca con este capital. Esto se denomina préstamo con garantía hipotecaria.

Monto máximo del préstamo con garantía hipotecaria = $90,321 – $62,000 = $28,321.

Si Eric opta por un préstamo con garantía hipotecaria, deberá realizar un segundo pago hipotecario por el monto adicional prestado. El tipo de interés y el plazo de la segunda hipoteca se negociarán al solicitar el nuevo préstamo. Los préstamos con garantía hipotecaria suelen utilizarse para renovaciones o mejoras que aumentan el valor de la vivienda, a menudo con la expectativa de venderla una vez finalizadas las renovaciones.

Refinanciación

En lugar de solicitar un préstamo con garantía hipotecaria, Eric podría querer reestructurar su préstamo original para reducir sus pagos mensuales. Es posible que las tasas de interés hayan bajado desde que solicitó su primer préstamo, o que quiera invertir aún más efectivo para tener más capital inicial (o ambas cosas). En cualquier caso, esto se conoce como refinanciación.

La refinanciación puede o no considerar el valor de mercado actual de la vivienda, pero básicamente funciona como solicitar una hipoteca nueva desde el principio, pero con una nueva tasa de interés y un nuevo pago inicial. La refinanciación es muy común cuando las tasas de interés vigentes bajan.

¡Pruébalo!

Esta calculadora de hipotecas te mostrará el desglose de los pagos durante toda la duración del préstamo, para que puedas ver claramente cuánto de cada pago se destina al capital y cuánto a los intereses. Nota: si eliges un pago inicial bajo, se añadirá el PMI a tu total (equivalente al 1% del importe de tu préstamo por año) hasta que hayas acumulado un 20% de capital.

Mortgage Calculator

Result

| Purchase Price | $300,000 |

|---|---|

| Down Payment | $60,000 |

| Loan Amount | $240,000 |

| Interest Rate | 8% |

| PMI Required | No |

| Total Interest + PMI over the life of the loan | $0 |