Hypothèques – Faits et fiction

Jusqu’à présent, dans le jeu du budget, vous avez loué un appartement. Dans la réalité, après quelques années de travail, vous souhaiterez peut-être acheter une maison ou un appartement ; pour cela, vous aurez besoin d’un prêt hypothécaire.

Impossible de voir sur YouTube? Cliquez ici

Un prêt hypothécaire est un emprunt que vous contractez auprès d’une banque pour acheter un bien immobilier. Il s’agit de prêts à long terme, généralement accordés pour 15, 20 ou 30 ans. Chaque mois, vous devrez effectuer un paiement hypothécaire : une partie du paiement est destinée au capital et l’autre aux intérêts.

Ce qui rend les prêts hypothécaires spéciaux

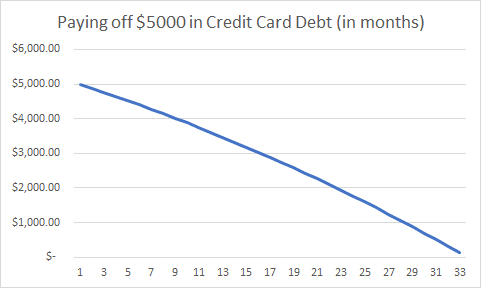

Si vous effectuez un achat important avec votre carte de crédit, vous devrez effectuer des paiements mensuels pour le rembourser. Les intérêts accumulés chaque mois s’ajoutent au capital et sont composés au fil du temps. Cela signifie que si vous n’effectuez que les paiements minimums, le remboursement du prêt sera très long et vous paierez des intérêts élevés.

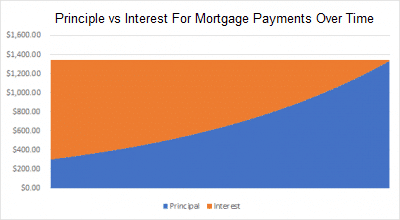

Les prêts hypothécaires inversent la tendance. Chaque prêt hypothécaire est structuré de manière à ce que vous remboursiez la totalité du solde après la durée exacte du prêt (15, 20 ou 30 ans). Cela signifie que pendant la première ou les deux premières années, la majeure partie de votre paiement mensuel est constituée JUSTE d’intérêts et très peu est déduite de votre capital (c’est-à-dire du montant initial emprunté). Mais à chaque paiement, vous payez un peu moins d’intérêts et un peu plus de capital. À la fin du prêt hypothécaire, vous remboursez principalement le capital, avec presque aucun intérêt restant.

De ce fait, de nombreux emprunteurs doivent choisir entre un prêt immobilier sur 15 ans et un prêt immobilier sur 30 ans. Un prêt immobilier sur 30 ans aura des mensualités moins élevées, mais les intérêts seront plus élevés sur la durée du prêt. Un prêt immobilier sur 15 ans aura des mensualités beaucoup plus élevées, mais les intérêts seront bien moins élevés sur la durée du prêt.

Par exemple, imaginons que vous souhaitiez contracter un prêt immobilier de 250 000 $ pour acheter une maison et que vous puissiez obtenir un taux d’intérêt de 5 %. Avec un prêt immobilier sur 30 ans, vous paieriez au total 233 139 $ d’intérêts (presque autant que votre emprunt initial !), mais avec un prêt immobilier sur 15 ans, vous ne paieriez que 105 857 $, soit une économie considérable de 127 282 $ !

Alors pourquoi prendre un prêt hypothécaire plus long ?

C’est simple : vos mensualités sont bien moins élevées. Et avoir cet argent supplémentaire aujourd’hui est très précieux, surtout lorsque votre budget est serré. Dans notre exemple ci-dessus, votre prêt hypothécaire était à 5 %. Avec un prêt sur 30 ans, votre mensualité serait de 1 342 $, et avec un prêt sur 15 ans, de 1 977 $ par mois, soit 635 $ de plus chaque mois. Si votre portefeuille de placements rapporte un taux d’intérêt annuel de 10 % et que vous investissez ces 635 $ au lieu de les investir dans votre prêt hypothécaire, vous aurez économisé plus de 255 000 $ après 15 ans, soit environ le double des intérêts supplémentaires que vous payez pour un prêt plus long (et si vous maintenez ce taux pendant 30 ans, vous économiserez environ 1 320 000 $) !

Bien que vous payiez beaucoup moins d’intérêts avec un prêt sur 15 ans, vos mensualités seront bien plus importantes, ce qui représente de l’argent que vous pourriez consacrer à d’autres investissements.