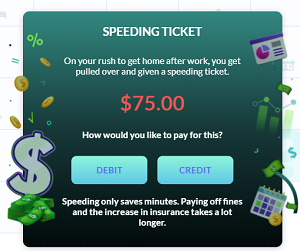

Vos cartes de débit et de crédit

Une fois que vous aurez commencé à progresser dans votre premier mois, vous remarquerez que vous avez deux manières différentes de payer presque toutes les dépenses : vousr Carte de débit ou carte de crédit.

Comprendre les deux et savoir les utiliser sera essentiel pour gérer efficacement votre budget.

Votre carte de débit

Effectuer un achat avec votre carte de débit prélève le montant directement sur votre compte courant, comme si vous émettiez un chèque ou retiriez de l’argent à un distributeur automatique. Vous pouvez consulter à tout moment le solde de votre compte courant en haut de l’écran.

Comme ce paiement utilise de l’argent dont vous disposez déjà, payer avec votre carte de débit est généralement une option sûre. Cependant, voici quelques points à retenir :

- Si votre compte courant est à découvert, votre banque pourrait vous facturer des frais de découvert. Ces frais peuvent vite s’accumuler ; soyez donc vigilant lorsque le solde de votre compte courant est bas.

- Vous n’améliorerez pas votre cote de crédit. Votre cote de crédit mesure votre fiabilité en matière de crédit, ce qui a un impact considérable sur votre vie. Un meilleur score de crédit peut vous permettre d’obtenir de meilleurs taux d’intérêt sur votre carte de crédit, un accès plus facile aux prêts hypothécaires et des conditions plus avantageuses en cas de besoin d’emprunt.

Votre carte de crédit

Si vous utilisez votre carte de crédit, vous payez par dette. Acheter avec une carte de crédit revient à emprunter de l’argent à l’émetteur de votre carte, que vous vous engagez à rembourser ultérieurement.

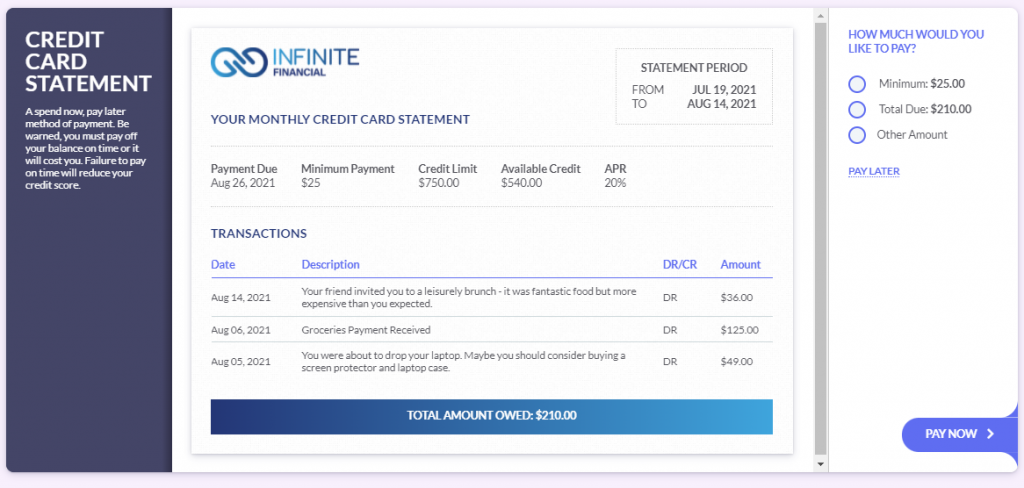

Une limite de crédit est indiquée en haut de la page : il s’agit du montant maximum que vous pouvez emprunter.

Acheter des choses avec votre carte de crédit signifie que vous contractez un prêt, mais il existe de très bonnes raisons d’utiliser régulièrement votre carte de crédit :

- Si vous n’utilisez pas votre carte de crédit, vous ne pouvez pas améliorer votre score de crédit. Votre score de crédit mesure votre sens des responsabilités en matière de crédit. Si vous n’utilisez jamais de crédit, vous ne pouvez pas prouver votre fiabilité ! Votre score de crédit joue un rôle important dans votre score global, son amélioration devrait donc être l’un de vos principaux objectifs.

- Votre carte de crédit peut être un moyen efficace de combler vos écarts de revenus sans épuiser vos économies. Dans le jeu du budget, vos revenus varient chaque semaine et il arrive que vous n’ayez pas assez d’argent sur votre compte courant pour payer vos factures. Utiliser votre carte de crédit est un bon moyen de joindre les deux bouts sans vider votre compte d’épargne.

- Dans la réalité, la plupart des sociétés de cartes de crédit offrent des « Remises en argent » et d’autres récompenses pour l’utilisation de votre carte. Ces avantages ne sont pas offerts dans le jeu, mais dans la réalité, les détenteurs de cartes responsables peuvent accumuler de nombreux avantages à long terme.

Dette et intérêts

Si vous utilisez votre carte de crédit, vous recevrez une facture mensuelle indiquant votre solde dû et vous disposerez d’une semaine pour le régler. C’est ce qu’on appelle le délai de grâce.

Si vous ne réglez pas intégralement votre facture de carte de crédit pendant le délai de grâce, vous commencerez à payer des intérêts. Votre carte de crédit a un taux d’intérêt annuel de 20 %. Si vous reportez un solde au-delà de la date d’échéance, des intérêts quotidiens seront ajoutés à votre carte.

Comme votre taux annuel est de 20 %, cela correspond à 20 % / 365 = 0,05 % d’intérêts quotidiens. Cela peut paraître peu, mais cela peut vite s’accumuler !

Votre relevé de carte de crédit est émis le 9 de chaque mois et vous avez jusqu’au 28 pour le régler avant de commencer à payer des intérêts.