Cómo salir de las deudas: la bola de nieve y la avalancha de deudas

La mayoría de los temas de educación financiera se centran en ayudarte a evitar deudas y a generar riqueza, pero ¿qué haces si ya estás muy endeudado y no tienes una salida clara?

Aquí es donde entran en juego las estrategias de pago acelerado de deudas, y las dos más populares tienen un toque frío e invernal: la Bola de Nieve de la Deuda y la Avalancha de la Deuda.

Bola de Nieve y Avalancha: La Idea Principal

Tanto el método de bola de nieve como el de avalancha implican concentrar tus esfuerzos en una sola deuda a la vez. Realizarás pagos mínimos de todas tus deudas y luego destinarás el dinero extra a pagar agresivamente una sola deuda hasta que la liquides.

En cuanto liquides por completo una deuda, tomarás lo que pagabas mensualmente (tanto el pago mínimo como los pagos adicionales) y lo aplicarás a la siguiente deuda. Luego, una tras otra, liquidarás cada deuda en su totalidad.

Bola de Nieve de Deudas

Con la estrategia de Bola de Nieve de Deudas, te concentrarás en pagar primero tu deuda con el saldo pendiente más bajo: abordarás primero las deudas más pequeñas y luego generarás impulso con cada deuda menor para saldar la deuda mayor.

Se llama “Bola de Nieve de Deudas” porque cada pago de deuda mayor acumula el pago de las deudas menores, lo que hace que tus pagos aumenten a medida que abordas las deudas más pequeñas y las más grandes.

A veces se considera que la bola de nieve de la deuda es más fácil de seguir para las personas que han acumulado grandes cantidades de deuda porque proporciona hitos claros en los que se paga cada deuda más pequeña, lo que da un impulso de confianza de que se está logrando un progreso real.

Avalancha de Deudas

La Avalancha de Deudas se centra en pagar primero las deudas con la tasa de interés más alta, independientemente del saldo pendiente. Pagar las deudas con las tasas de interés más altas generalmente significa pagar menos intereses a lo largo del proceso, ya que se está pagando primero la deuda más cara.

Como la deuda con la tasa de interés más alta podría no ser la deuda con el saldo más bajo (especialmente si tiene varias tarjetas de crédito), suele llevar más tiempo pagar la primera deuda por completo antes de que se transfiera a la siguiente deuda con la tasa de interés más alta. Pero como a la larga se ahorra mucho en intereses, las deudas más pequeñas que se pagan después se pagan MUCHO más rápido, como una avalancha de nieve que baja por la ladera de una montaña en un solo diluvio.

A veces, la Avalancha de Deudas se considera más difícil de seguir para los principiantes, ya que puede llevar mucho más tiempo pagar por completo las primeras deudas con intereses altos, especialmente si se tiene una deuda alta con la tarjeta de crédito. Esto puede ser desalentador y dificultar el seguimiento del plan (a menos que se tenga mucha fuerza de voluntad para seguirlo).

Por qué funcionan

Sin ninguna de estas estrategias, la mayoría de las personas optarían por realizar los pagos mínimos de todas sus deudas y dividir los pagos adicionales entre ellas (de forma equitativa o aleatoria). Esto significa que acumularían intereses sobre todas sus deudas hasta que se liquidaran, generalmente no mucho antes que si solo hubieran realizado los pagos mínimos.

Esto es especialmente cierto en el caso de las deudas de tarjetas de crédito, donde los pagos mínimos disminuyen a medida que disminuye el saldo pendiente. Por lo tanto, realizar solo los pagos mínimos significa que realizará pagos durante mucho tiempo antes de liquidar la deuda por completo, y la mayor parte de cada pago se destinará a intereses, no a reducir la deuda.

Aspectos a considerar

Hay algunos aspectos especiales que se deben considerar, tanto con la bola de nieve como con la avalancha de deuda, para que se utilicen eficazmente.

Tarjetas de Crédito y Pagos Mínimos

Si tiene una deuda alta con tarjetas de crédito, realizar pagos regulares reducirá continuamente su deuda total pendiente, lo que a su vez reducirá sus pagos mínimos futuros. Esto contrasta con los préstamos amortizados (como préstamos estudiantiles, préstamos para automóviles e hipotecas), que tienen pagos constantes durante la vigencia del préstamo.

Con un plan de pago acelerado de deudas, debe continuar realizando el mismo pago mensual en todas las tarjetas de crédito, incluso si este pago supera el mínimo e incluso si actualmente no está enfocado en pagar esa deuda en particular. El objetivo es mantener sus pagos mensuales totales de deuda lo más constantes posible hasta que esté saldada toda su deuda. Mantener pagos constantes de las tarjetas de crédito es una parte importante de esta estrategia.

Hipotecas

Los préstamos hipotecarios para la compra de vivienda suelen ser, con diferencia, el mayor préstamo en las finanzas de una persona. La deuda hipotecaria no suele formar parte de ningún plan de amortización acelerada (bola de nieve o avalancha) y queda excluida de las deudas que se abordan con estos métodos.

Ejemplo

Como ejemplo, consideremos a Chet y sus deudas actuales:

- Un préstamo para auto por $32,000. El préstamo tiene un plazo de 5 años (60 meses) y un interés del 8%. Lleva 2 años (24 meses) de préstamo y le quedan 3 años (36 meses).

- Un préstamo estudiantil de $35,000. El préstamo tiene un plazo de 20 años (240 meses) y un interés del 5%. Lleva 5 años (60 meses) de préstamo y le quedan 15 años (180 meses).

- Un préstamo personal de $5,000. El préstamo tiene un plazo de 3 años (36 meses) y un interés del 10%. Lleva 6 meses de préstamo y le quedan 30 meses.

- Una tarjeta de crédito, con un límite de crédito de $15,000 y un interés del 21%.

- Otra tarjeta de crédito con un saldo de $2,500 y un interés del 19%

Al realizar los pagos mínimos, Chet continuaría pagando sus préstamos amortizados (préstamo de auto, préstamo estudiantil, préstamo personal) hasta el último pago, y continuaría pagando cada tarjeta de crédito hasta que el saldo fuera inferior a $25; luego, realizaría un pago mínimo final para liquidar el saldo. Esto significaría que pagaría:

| Deuda | Es hora de pagar | Pagos totales desde ahora hasta el pago | Interés total desde ahora hasta el pago |

|---|---|---|---|

| Préstamo de auto | 3 Años | $23,358 | $2,652 |

| Préstamo estudiantil | 15 Años | $41,577 | $12,368 |

| Préstamo personal | 2.5 Años | $2,742 | $1,758 |

| Tarjeta de crédito 1 | 15.7 Años | $27,722 | $12,722 |

| Tarjeta de crédito 2 | 8.25 Años | $4,125 | $1,625 |

| Total | 15.7 Años | $99,525 | $31,126 |

Esto tomaría casi 16 años para pagarlo completamente, ¡y más de $31,000 en intereses!

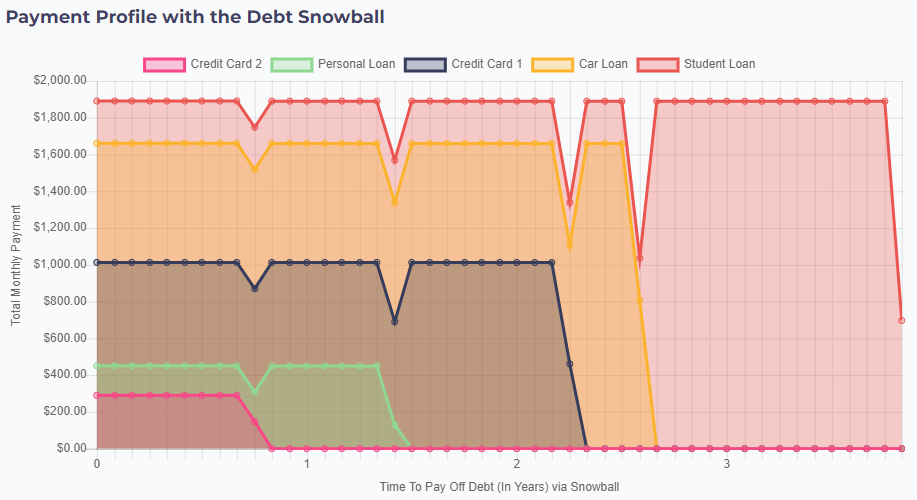

Bola de Nieve de Deuda

Con un enfoque de Bola de Nieve de Deuda, Chet se centraría en liquidar primero sus saldos más bajos e invertiría el dinero adicional que le sobrara en su presupuesto actual. Si Chet pudiera permitirse $200 adicionales al mes, sus pagos serían:

- Añadir $200 mensuales a su pago mínimo actual de $89 en su segunda tarjeta de crédito (con un saldo inicial de $2,500). Para sus demás facturas, continuar con sus pagos mínimos.

- Después de 10 meses, esta tarjeta de crédito estaría completamente pagada. Su siguiente saldo más bajo es el de su Préstamo Personal, cuyo pago mínimo es de $161. Por lo tanto, a partir del mes 12, Chet pagaría $450 ($289 que pagaba a la tarjeta de crédito, más el mínimo de $161) a su Préstamo Personal.

- Después de 17 meses, su préstamo personal estaría liquidado. Su siguiente saldo más bajo es el de su otra tarjeta de crédito, con un pago mínimo de $563. Por lo tanto, a partir del mes 18, añadiría $451 a su pago de $562, lo que sumaría un pago mensual total de $1,013.

- Después de 28 meses, su tarjeta de crédito estaría pagada. Su siguiente saldo más bajo es el del préstamo del auto, con un pago mínimo de $648. Así que, a partir del mes 29, sumaría su pago previo de $1,013, lo que sumaría un pago mensual total de $1,660.

- Con estos pagos en bola de nieve, su préstamo de auto queda liquidado tan solo un par de meses después. Agrega el pago en bola de nieve de $1,660 al pago mínimo del préstamo estudiantil de $230, para un pago mensual total de $1,890, hasta que su préstamo estudiantil esté completamente liquidado en poco menos de 4 años desde que inició su plan de pagos.

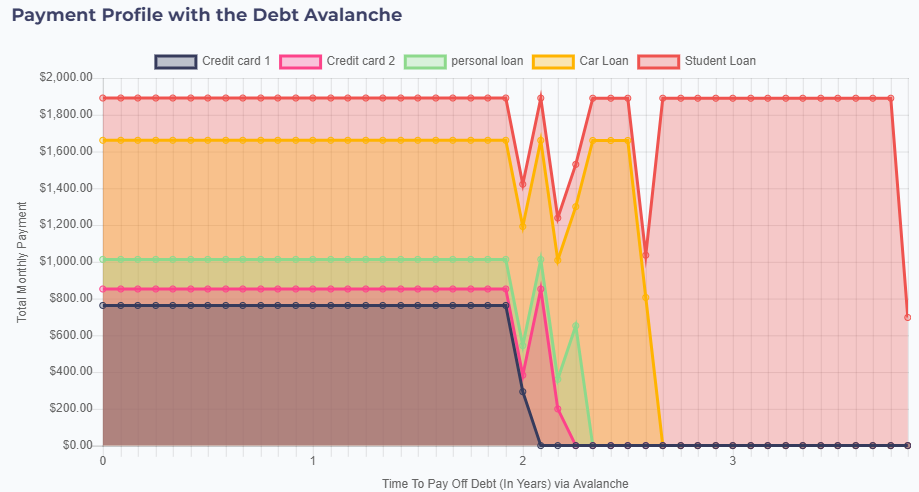

Avalancha de Deudas

Chet podría probar la Avalancha de Deudas, donde se centra en pagar primero las deudas con el interés más alto. En este caso, se centraría en su primera tarjeta de crédito, con una tasa de interés del 21%.

- Agregar $200 por mes a su pago mínimo de $563 significa que comienza haciendo un pago de $763 en su primera tarjeta de crédito y manteniendo los pagos mínimos en otras partes.

- Después de 2 años, su primera tarjeta de crédito está totalmente pagada, por lo que agrega este pago de $763 a su segundo pago de tarjeta de crédito de $90, para un pago total de $852.

- Con este pago mayor, su segunda tarjeta de crédito queda completamente pagada en tan solo dos meses, por lo que suma su pago de avalancha de $852 a su préstamo personal (que tiene la siguiente tasa de interés más alta). Sin embargo, su préstamo personal queda liquidado con solo este pago de avalancha.

- Al sumar el pago de su préstamo personal, su pago de avalancha crece a $1,013, y sumado al pago mínimo de su préstamo para el automóvil de $648, da un pago total del automóvil de $1,660.

- Y con este gran pago del auto, su préstamo queda liquidado en tan solo un par de meses. Al aplicar su pago de avalancha a su préstamo estudiantil, obtiene un pago mensual total de $1,890, liquidando el préstamo en poco menos de 4 años.

En resumen

No hay una respuesta correcta o incorrecta sobre cuál enfoque es el “mejor”. Tanto el método Bola de Nieve como el método Avalancha le ahorrarían a Chet más de $13,000 al momento de liquidar sus deudas.

El método Avalancha de Deuda tiene la ventaja de pagar un interés total ligeramente menor, lo que permite ahorrar dinero. Sin embargo, dado que se realizan pagos mínimos de la mayor parte de la deuda durante más tiempo, el método Avalancha carece de la flexibilidad del método Bola de Nieve, donde teóricamente se podría suspender un mes del plan de pago de la deuda y realizar solo los pagos mínimos si se tiene un gasto importante o una emergencia.

¡Pruébalo!

| Nombre de la deuda | Monto del préstamo | Tasa de interés | Plazo del préstamo | Periodo actual | Estimated Monthly Payment | |

|---|---|---|---|---|---|---|