Seguro Médico

El seguro médico suele ser el más complicado y costoso que necesita. Desafortunadamente, también suele ser el más importante, lo que dificulta mucho evitar su costo. Con muy pocas excepciones, el seguro médico es obligatorio para todos los ciudadanos de Estados Unidos, pero la forma de obtenerlo cambia drásticamente según su edad, ingresos y la empresa en la que trabaja.

Tipos de Seguro Médico

El seguro médico se divide en tres categorías generales:

Seguro Público

El gobierno proporciona seguro médico público directamente a algunas personas. Esto incluye Medicare, atención médica para personas mayores, Medicaid, atención médica para familias y niños de bajos ingresos, y cierta cobertura de seguro médico para veteranos. Estos programas de salud pública se financian con impuestos sobre la nómina y la cobertura no es gratuita. Las personas aseguradas generalmente deben pagar una cantidad de su bolsillo antes de que el seguro público entre en vigor.

Aproximadamente el 50% del gasto total en salud en Estados Unidos se realiza a través de programas de seguro público, y la mayor parte se realiza a través de Medicare.

Seguro de Grupo

Los empleadores suelen ofrecer seguros médicos grupales a sus empleados. Con un seguro médico grupal, la empresa comparte el costo de la cobertura con sus empleados. Los empleados elegibles generalmente deben participar en el programa, a menos que tengan una mejor cobertura de otro proveedor. Dado que ambos cónyuges pueden tener opciones de seguro médico grupal a través de sus empleadores, la pareja decidirá cuál es la mejor y más económica para la familia. El seguro grupal suele ser la opción más económica para las personas. Esto se debe a que muchas personas de diferentes edades y niveles de riesgo se agrupan y comparten el costo con la empresa. Las pólizas grupales grandes también tienen el poder de negociación para negociar mejores condiciones con las aseguradoras. Aproximadamente el 60% de los estadounidenses tienen cobertura de seguro médico a través de su empresa.

Cobertura individual

Es posible que deba adquirir un seguro médico directamente de una aseguradora si no puede hacerlo a través de su empresa. El costo del seguro que adquiere como individuo suele ser mayor porque no comparte el costo con su empresa. Existen algunos subsidios e intercambios de seguros estatales que pueden abaratarlo. Aproximadamente el 9% de los estadounidenses tienen cobertura médica individual.

Terminología del seguro médico

El seguro médico se basa en los mismos conceptos básicos de primas y deducibles que otros seguros. La prima es el cargo mensual que paga para tener cobertura médica. El deducible es la cantidad que paga primero por gastos médicos antes de que su seguro cubra. Como con todas las pólizas de seguro, existe un equilibrio entre las primas que paga, los deducibles que paga cuando hay una reclamación y el nivel de cobertura que recibe.

El seguro médico también tiene otros conceptos que debe comprender.

Copagos y coaseguro

Los copagos y el coaseguro se refieren a la cantidad de dinero que usted debe pagar, además de la prima y los deducibles.

Un copago es lo que paga por cada visita a un proveedor de atención médica. No hay un límite máximo de copagos al año. Por ejemplo, si su póliza establece un copago de $50 por una visita al médico, deberá pagar los primeros $50 de su bolsillo por cada visita, y su seguro cubrirá el resto del costo.

El coaseguro le exige pagar un porcentaje del costo del tratamiento. Por ejemplo, si su póliza establece un coaseguro del 10%, deberá pagar el 10% de cualquier costo médico incurrido. Su aseguradora cubriría el 90% restante.

Límites y Máximos de Cobertura

Las pólizas de seguro médico pueden establecer un límite al monto total que pagarán por gastos médicos al año. Una vez alcanzado ese monto máximo, usted paga de su bolsillo.

El límite de cobertura se refiere al monto total que una compañía de seguros pagará por una sola póliza a lo largo del año. En ocasiones, se refiere al máximo a lo largo de la vida. Cualquier gasto adicional que supere este monto se transferirá íntegramente al asegurado.

Si su póliza incluye un máximo de desembolso personal, significa que hay un límite en la cantidad máxima que deberá pagar antes de que el seguro cubra todo lo demás al 100 %. En ciertas pólizas, para mantener bajas las primas y los deducibles, la contrapartida puede ser un alto porcentaje de coaseguro. Estas pólizas probablemente incluyan un máximo de desembolso personal para garantizar que las personas no se declaren en bancarrota por emergencias médicas muy costosas.

Redes, Autorización y Emergencias

Quizás haya notado que los seguros médicos pueden ser bastante complejos. ¡Desafortunadamente, a partir de aquí la cosa se complica un poco más!

Cuando las compañías de seguros médicos mantienen sus costos bajos, sus pagos de coaseguro son menores. Para mantener los costos bajos, las compañías de seguros suelen establecer acuerdos específicos con hospitales, médicos y otros proveedores de atención médica para establecer costos estándar para procedimientos rutinarios. También negocian precios para procedimientos más complejos. Como asegurado, no tiene que preocuparse necesariamente por estas negociaciones ni contratos específicos, pero sí debe saber con qué médicos y hospitales tiene acuerdos su aseguradora.

Dentro y fuera de la red

Los proveedores de atención médica dentro de la red son aquellos con los que su compañía de seguros tiene contratos y acuerdos. Si consulta a un médico u hospital dentro de la red, sus costos serán mucho menores. Si consulta a un proveedor fuera de la red, sus costos generalmente serán mucho mayores y su compañía de seguros podría negarse a pagar a menos que pueda demostrar que no había una alternativa viable dentro de la red. Estos acuerdos suelen aplicarse también a los medicamentos recetados. Es posible que su seguro médico no cubra todos los medicamentos que le receta su médico. Siempre debe llamar a su proveedor de seguros médicos antes de visitar un centro de salud específico para averiguar si es un proveedor dentro de la red.

Autorización previa

Para ciertas pruebas y procedimientos costosos, su compañía de seguros podría exigirle que obtenga su autorización antes de programar una cita. Esto generalmente se logra consultando a un médico dentro de la red para confirmar que el procedimiento o la prueba es necesario. Si su proveedor de seguros se niega a autorizar su atención, puede apelar ante un tercero independiente para que revise su caso. No es que la compañía de seguros no quiera que reciba tratamiento. Simplemente quieren asegurarse de que un médico de la red realmente lo considere necesario.

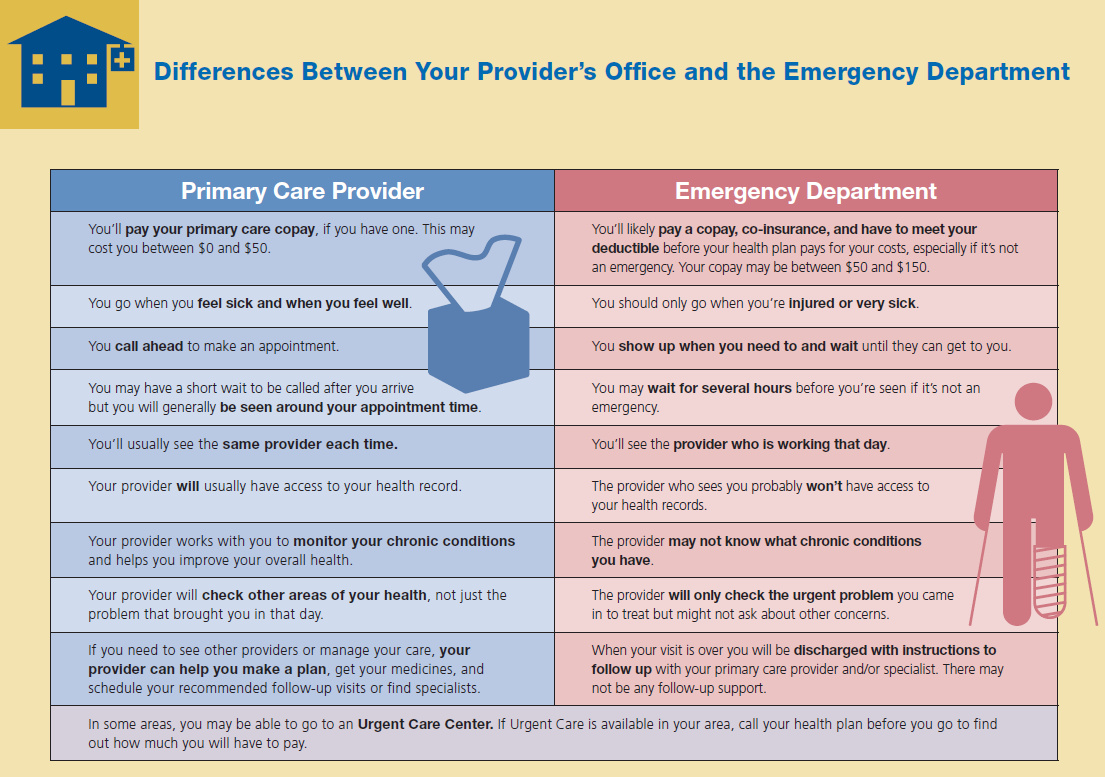

Atención de urgencias

La atención de urgencias es la excepción a los requisitos de preautorización tanto de la red como del seguro. Si se lesiona o está muy enfermo, tiene derecho a utilizar los servicios de urgencias de casi cualquier proveedor de atención médica, y su seguro lo cubrirá.

Seguro Médico Complementario

La cobertura del seguro médico convencional no cubre muchos problemas de salud que no ponen en riesgo la vida. Existen pólizas de seguro complementario para cubrir esta necesidad.

Coaseguro Complementario

Si su plan de seguro incluye un alto porcentaje de coaseguro, podría terminar gastando miles de dólares en una cirugía y hospitalización inesperadas. Para reducir ese riesgo financiero, algunas compañías ofrecen planes de seguro complementario. El seguro complementario proporciona una capa adicional de protección financiera al cubrir los gastos de bolsillo que su plan de seguro médico principal no cubre. Esto puede incluir el costo de los copagos, el coaseguro y los deducibles. El límite de cobertura de la póliza normalmente se establece al mismo nivel que el máximo de desembolso de su póliza principal. Esto significa que, tanto con las pólizas de seguro principal como con las complementarias, sus gastos de bolsillo podrían ser simplemente el costo de sus primas anuales.

Seguro de la vista y dental

La mayoría de las pólizas de seguro médico no cubren anteojos, lentes de contacto, exámenes de la vista de rutina ni atención dental. Necesitará planes de seguro complementario de la vista y/o dental para cubrir estos tratamientos y exámenes. Algunos planes de visión y dentales están diseñados para cubrir todos los costos al 100% después de pagar los deducibles. Otros no ofrecen cobertura explícita, como el pago del costo de un examen de la vista o un empaste. En su lugar, proporcionan una lista de “Proveedores de la Red” y los costos que usted pagará por tratamientos específicos. Estos costos reflejan un precio con descuento para las personas aseguradas. Esto funciona de la misma manera que la red de proveedores que obtiene a través de su seguro médico. Su proveedor de seguro dental o de la vista negocia con oftalmólogos y dentistas para reducir los precios para las personas cubiertas por sus planes de seguro.

Cobertura de Enfermedades Específicas

A veces, puede adquirir un seguro que cubra explícitamente una enfermedad. Por ejemplo, si su familia tiene antecedentes de cáncer de mama, podría ser posible obtener un suplemento de póliza de seguro médico específico para cáncer de mama.

Estos suplementos para enfermedades específicas generalmente enfatizan la atención preventiva y las pruebas tempranas. Esto ayuda a detectar la enfermedad a tiempo, lo que mejora las tasas de supervivencia y reduce el costo total. Tener una cobertura para enfermedades específicas puede reducir las primas de su seguro principal. Esto se debe a que reduce el riesgo de que su aseguradora principal tenga que cubrir los problemas derivados de esa enfermedad tan costosa.

¿Por qué es tan caro el seguro médico?

Para las compañías de seguros, su capacidad para operar con éxito reside en recaudar más dinero en primas y cuotas de lo que necesitan para cubrir gastos. Las personas buscan sentir que el dinero que pagan en primas y cuotas les proporcionará la cobertura que necesitan. Al sopesar las necesidades de ambas partes, determinar el “costo adecuado” es clave. Cuánto cobrar y cuánto pagar son cuestiones que se reevalúan periódicamente.

Las emergencias médicas suelen ser extremadamente costosas y, a veces, la atención necesaria se prolonga durante mucho tiempo, acumulando cientos de miles de dólares en facturas médicas. Esto significa que, incluso si su riesgo personal de sufrir una emergencia médica es bastante bajo, el costo potencial para la aseguradora es extremadamente alto. Esta es la razón principal por la que las pólizas de seguro médico son tan caras. La compañía necesita planificar los costos potenciales. Pero también hay otros factores que contribuyen al aumento de los costos. El Problema de la Autoselección

Anteriormente, el seguro médico no era obligatorio para todos los ciudadanos. La mayoría de las personas estaban aseguradas a través de las empresas para las que trabajaban o contaban con la cobertura de un seguro público. Quienes no contaban con estas opciones podían decidir si contrataban un seguro médico individual o permanecían sin seguro. Podían autoseleccionar si estaban asegurados o no.

Dado que el seguro médico es tan caro, la mayoría de las personas que se inscribían por su cuenta tenían un alto riesgo de padecer problemas médicos. Esto aumentaba la probabilidad de que la compañía de seguros tuviera que pagar las reclamaciones de una persona con mayor riesgo, lo que provocaba un aumento en las primas. Prevenir este problema de “autoselección” es la principal razón por la que el seguro médico ahora es obligatorio en EE. UU. Tener más personas de bajo riesgo en el grupo de seguros debería reducir la prima promedio.

El Problema de las Salas de Urgencias

En Estados Unidos, las salas de emergencias deben atender a todos los pacientes que llegan. Tanto personas con seguro médico como sin él pueden recibir atención médica. Sin embargo, es posible que la gente no sepa que recibir tratamiento en urgencias es, por mucho, la forma más cara de recibir atención médica. Dado que los médicos de urgencias no pueden rechazar a nadie, una persona sin seguro médico, con pocos ahorros y un problema médico crónico puede acudir a urgencias para recibir el tratamiento que necesita. La sala de emergencias proporciona el tratamiento, pero ¿quién pagará la factura?

El costo de la atención médica no desaparece si la persona no puede pagarla. En cambio, se redistribuye entre todos los demás pacientes del hospital que sí pueden pagar. Esto significa que el costo de cualquier otro tipo de atención en el hospital aumenta. Por eso es posible que haya escuchado historias infames como la del Tylenol de $15 en el hospital o que haya experimentado costos extremadamente altos en su propia visita a urgencias. Este dilema financiero crea un círculo vicioso. A medida que aumenta el costo de otros tratamientos, a más personas sin seguro les resulta difícil pagar las facturas de las salas de emergencia, lo que eleva aún más los costos del tratamiento.

La mayoría de las personas con seguro no necesitan preocuparse mucho por estos costos. Las compañías de seguros suelen negociar directamente con los hospitales para reducirlos. El gobierno paga a las personas con cobertura de seguro público, pero no suele negociar los precios tanto como las aseguradoras privadas.

El problema de la estabilidad regulatoria

Quizás haya oído hablar de algunos de los cambios más importantes que el Congreso ha debatido en los últimos años en relación con la atención médica en Estados Unidos. Por lo general, esas discusiones se centran en cuánto se subvencionará el seguro, qué niveles de atención son obligatorios y cuántas personas podrían estar cubiertas por los programas de seguro público. Para las compañías de seguros médicos, todos estos cambios generan problemas que deben abordarse. Por ejemplo, dificulta la planificación a largo plazo de los costos de las primas para los clientes actuales cuando el gobierno está implementando cambios en el sector.

Cuando se reescriben y reforman las regulaciones de seguros, la estructura de tarifas se vuelve inestable. Las compañías de seguros médicos suelen aumentar sus primas para protegerse ante grandes cambios en su grupo de asegurados (el grupo de personas cubiertas). Por ejemplo, el gobierno actualmente ofrece un subsidio para incentivar a las aseguradoras a cubrir a más familias de bajos ingresos. Si las aseguradoras se enteran de que el Congreso está considerando eliminar el subsidio en los próximos años, estas familias de bajos ingresos probablemente podrían abandonar el grupo de asegurados, lo que aumentaría el costo promedio de la aseguradora. La aseguradora también perdería ingresos, ya que dejaría de recibir el subsidio. Para protegerse ante este posible cambio en el futuro, aumentan ligeramente las primas a corto plazo para que actúen como amortiguador.

Seguro de Cuidados a Largo Plazo

El seguro médico regular cubre las hospitalizaciones cortas, pero no cubre los cuidados a largo plazo, como la necesidad de una enfermera o asistente que lo visite cada pocos días, ni siquiera la atención en una residencia de ancianos. Los cuidados a largo plazo requieren su propio seguro.

El seguro de cuidados a largo plazo es más común para adultos mayores de 50 años, antes de la jubilación (cuando los problemas de salud que requieren cuidados a largo plazo comienzan a ser más comunes). Si recién comienza su carrera profesional, es posible que el seguro de cuidados a largo plazo no forme parte de su cartera de seguros, pero a medida que se acerca a la edad de jubilación, puede volverse esencial.

Preguntas de desafío

- En tu opinión, ¿merece la pena tener un seguro médico?

- Con ejemplos, explica qué es un deducible.

- ¿Cuál es el coste de oportunidad al considerar si deberías tener seguro médico o no?

- ¿Cómo calculan las aseguradoras la prima que cobran por sus pólizas?