Krach boursier de 1929

Définition

Le krach boursier de 1929 fut une chute massive des cours des actions à la Bourse de New York et constitue le krach financier le plus important des États-Unis.

Détails

Le krach boursier s’est produit en plusieurs parties : le krach initial du 28 octobre (une chute de 12,87 %) s’est poursuivi jusqu’au 29 octobre (une chute de 11,73 %), mais les prix ont continué à baisser jusqu’en 1932, avec une perte totale de 89 %. Le krach a marqué le début de la Grande Dépression et en est l’une des principales causes.

Au départ, certains des banquiers et industriels les plus riches ont tenté d’enrayer le krach en achetant eux-mêmes des millions de dollars d’actions pour tenter de faire grimper les prix. Le premier jour du krach, les dirigeants de plusieurs des plus grandes banques new-yorkaises ont mis leurs ressources en commun pour acheter d’importantes quantités d’actions US Steel (symbole boursier : X) et d’autres valeurs vedettes. Après ce geste, la panique a commencé à s’estomper et les prix ont cessé de baisser pour la journée.

Cependant, le lendemain matin, les cours ont repris leur chute, et de nouveaux achats massifs de la famille Rockefeller, et de bien d’autres, n’ont pas réussi à restaurer la confiance des investisseurs. Nombreux étaient ceux qui utilisaient des actions comme garantie pour des prêts contractés auprès des banques ; lorsque la valeur des actions chutait, les banques demandaient souvent aux particuliers et aux entreprises de rembourser leurs prêts, provoquant une vague massive de faillites. C’est ainsi que l’effondrement des cours boursiers s’est propagé à l’ensemble de l’économie.

Causes du krach boursier

Le krach boursier de 1929 a plusieurs causes principales, allant des producteurs de blé aux banquiers d’investissement, en passant par tous les acteurs intermédiaires.

Des millions de nouveaux investisseurs entrent sur le marché

Après la Première Guerre mondiale, des millions d’Américains ont commencé à migrer vers les villes à la recherche d’un emploi, et une nouvelle classe moyenne a émergé de la prospérité qui a suivi la fin de la guerre. Ce nouveau groupe de personnes recherchait des moyens efficaces d’épargner et de garantir un rendement plus rentable que de simplement le placer sur un compte épargne. Généralement, ils ont choisi d’investir en actions.

Aujourd’hui, cela ne poserait plus vraiment de problème, mais avant le XXe siècle, la plupart des investissements se faisaient en obligations. La transition vers le marché boursier est venue des compagnies ferroviaires et des nouvelles entreprises industrielles. Cette nouvelle classe moyenne achetait également des voitures et des maisons, ce qui a profité aux entreprises de la sidérurgie et de la construction, ce qui a fait grimper le cours de leurs actions.

C’était la première fois que les petits investisseurs achetaient des actions à grande échelle (avant les années 1920, l’achat d’actions était généralement réservé aux riches), et ils achetaient généralement des entreprises dont ils voyaient déjà les cours augmenter afin d’obtenir le rendement le plus élevé. Le ratio cours/bénéfice (le cours de l’action divisé par son bénéfice par action) était extrêmement élevé par rapport à ce qu’on observe habituellement aujourd’hui. Lorsque le krach boursier a éclaté, la plupart de ces nouveaux investisseurs ont été complètement exclus du marché : ils ont été contraints de vendre leurs actions et ont perdu toutes leurs économies. Il y avait donc moins d’investisseurs disponibles pour acheter des actions et contribuer à la reprise.

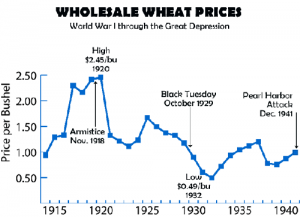

Chute des prix du blé

L’année précédant le krach boursier, les agriculteurs américains produisirent des quantités record de blé, à tel point qu’elles ne furent pas toutes vendues avant la fin de l’année. En 1929, les prix du blé commencèrent à chuter, les fournisseurs peinant à écouler leurs réserves à mesure que les nouvelles récoltes arrivaient. Des pays comme la France et l’Italie connaissaient également d’importantes récoltes ; il était donc impossible d’écouler l’excédent en l’exportant. Or, en 1929, la récolte américaine fut également inférieure à celle de l’année précédente.

Cela signifiait que les agriculteurs, déjà confrontés à des prix très bas, avaient désormais moins de blé à vendre, ce qui provoqua la faillite de nombreuses exploitations agricoles. À cette époque, une grande partie de l’économie américaine reposait encore sur l’agriculture : des entreprises industrielles vendant des tracteurs et du matériel agricole aux compagnies ferroviaires transportant les céréales des fermes vers les villes et les ports, en passant par les investisseurs négociant des contrats à terme sur le blé. La faillite des exploitations agricoles provoqua des répercussions sur de nombreux autres secteurs jusqu’à l’été 1929, ce qui rendit les investisseurs déjà très nerveux au moment du krach boursier d’octobre.

Négociation sur marge

Les années 1920, qui ont précédé le krach boursier, ont également été marquées par une forte activité de négociation sur marge : les investisseurs empruntaient de l’argent en utilisant des actions comme garantie et utilisaient ce prêt pour en acheter encore plus. Comme les cours des actions étaient en constante hausse, les banques étaient ravies d’accorder des prêts, et les investisseurs, nouveaux comme anciens, les acceptaient et réalisaient d’énormes profits. Tant que le bénéfice réalisé sur l’action était supérieur aux intérêts payés sur le prêt, il semblait judicieux de continuer à emprunter.

Cependant, si le cours des actions commence à chuter pendant que vous négociez sur marge, vous finissez par perdre votre investissement et par devoir rembourser le prêt, avec intérêts. Lorsque les actions ont commencé à perdre de la valeur au début du krach, de nombreux prêteurs ont commencé à craindre que les emprunteurs perdent trop de valeur et ne remboursent pas leurs prêts, et ont donc « rappelé » les prêts. Cela signifiait qu’ils obligeaient les investisseurs à rembourser immédiatement le montant du prêt. Cela signifiait que de nombreux investisseurs ayant négocié sur marge étaient contraints de vendre leurs actions pour rembourser leurs prêts. Alors que des millions de personnes tentaient de vendre des actions simultanément avec très peu d’acheteurs, les prix ont chuté encore plus, entraînant un krach boursier plus important.

Pour les investisseurs, si leurs actions chutaient de plus de 50 %, ils devaient rembourser plus que le montant total investi. Cela se produisait fréquemment, entraînant la perte de la totalité de leurs investissements, voire d’un montant supplémentaire, pour de nombreux particuliers et prêteurs qu’ils étaient censés rembourser. Comme ils devaient de l’argent avec les actions en garantie, ils ne pouvaient même pas les conserver et espérer que la valeur se redresserait. Les prêteurs devenaient propriétaires des actions lorsque l’emprunteur ne pouvait pas rembourser, et ils tentaient à nouveau de vendre les actions immédiatement pour compenser une partie de leurs pertes.

Spéculation

La principale cause du krach boursier fut la spéculation. Avec la hausse des cours boursiers, de plus en plus d’investisseurs souhaitaient acheter pour ne pas passer à côté d’investissements intéressants. Au cours des années 1920, les investisseurs, nouveaux comme anciens, ont réalisé des rendements supérieurs à 20 %, ce qui a incité tant de nouveaux investisseurs à investir la totalité de leur épargne en actions. Parallèlement, de plus en plus de personnes ont négocié sur marge pour profiter de la hausse des cours et réaliser des profits encore plus importants.

Par conséquent, à mesure que les cours boursiers ont commencé à grimper, de plus en plus de personnes ont demandé davantage d’actions, ce qui a encore accru leur hausse. C’est ce qu’on appelle une « bulle spéculative » : comme de plus en plus de personnes négociaient avec de l’argent emprunté, la situation est devenue très instable.

En 1929, la production industrielle a commencé à ralentir, avec une production légèrement inférieure d’acier, de voitures et de maisons construites par rapport aux années précédentes. Ce phénomène, combiné au choc provoqué par la chute des prix du blé, a finalement entraîné la perte de valeur de certaines actions. Dès que certains investisseurs ont commencé à perdre de la valeur, de nombreux autres ont essayé de vendre leurs actions le plus rapidement possible pour éviter davantage de pertes, ce qui a multiplié le problème.

Information

L’une des principales raisons de l’aggravation des problèmes et de la propagation rapide de la panique était le manque d’information. Les nouveaux investisseurs n’étaient pas pleinement conscients des risques qu’ils prenaient lorsqu’ils se sont lancés dans l’investissement (personne ne les laissait s’exercer sur les plateformes de trading !), et l’économie évoluait si rapidement que même les investisseurs professionnels ne savaient pas si la hausse des prix était due à une hausse générale des cours ou à une bulle spéculative.

Pendant le krach, de nombreux investisseurs ont négocié des volumes si importants qu’ils n’ont pas pu suivre, accusant souvent un retard de trois heures ou plus sur les cours réels. Comme les investisseurs ignoraient combien ils perdaient, mais savaient que la situation était critique, la panique s’est encore accrue et les a poussés à tout vendre au plus vite. L’une des conséquences mineures du krach boursier a été une amélioration considérable du système de cotation afin d’accélérer la transmission de l’information aux investisseurs.