Valuación de Activos: Cómo valuar un activo a través de sus finanzas

Todo activo tiene un valor en constante cambio. Entonces, ¿qué factores influyen en este cambio? Factores como los anuncios de ganancias, los ratios financieros y las noticias recientes influyen en la fluctuación de la valuación de un activo. La clave de la valuación de activos es que los ratios y los precios siempre son relativos. Esto significa que la mayoría de los métodos de valuación de activos solo pueden comparar una empresa con otra (generalmente del mismo sector) para determinar cuál tiene una ventaja competitiva y está preparada para el crecimiento.

Los métodos más comunes de valuación de activos se basan en ratios de los estados financieros de las empresas y algunas teorías más avanzadas que buscan una valuación más objetiva, independientemente del sector.

Valuación a través de ratios financieros

Las dos formas más comunes de determinar el valor relativo de las empresas son comparando sus ratios de Precio sobre Ganancias y Precio sobre Ventas.

Precio sobre Ganancias (Ratio PER)

Precio sobre Ganancias = (Precio actual de la acción/Ganancias de los últimos 12 meses)

El precio/beneficio y el precio/venta son un buen punto de partida. En este artículo, analizaremos dos empresas diferentes y sus ratios financieros: Nordstrom (JWN) y Macy’s (M). Calcule este ratio tomando el precio actual de las acciones y dividiéndolo entre las ganancias por acción de la empresa (obtenidas del Estado de Resultados, que puede encontrar en la sección “Finanzas” de nuestra herramienta de cotizaciones).

| JWN | M | |

| Precio de las acciones | 47.71 | 23.5 |

| Ganancias | 2.02 | 1.99 |

| Relación precio-beneficio | 23.61 | 11.81 |

Desde este punto, podemos interpretar el valor de una acción utilizando esta relación para determinar si se trata de una acción de alto crecimiento o con deficiencias. Primero, analizamos Nordstrom y cómo interpretar su relación precio-beneficios. Su relación precio-beneficios actual es de 23,61. A continuación, analizamos Macy’s, con una relación precio-beneficios de 11,81. Unas relaciones precio-beneficios altas se correlacionan con acciones de mayor crecimiento debido a que los inversores encuentran mayor valor en el precio de las acciones de la empresa. Si esto se cumple, Nordstrom se considera una mejor compra que Macy’s, ya que los inversores esperan un mayor crecimiento en el futuro.

Precio sobre Ventas

Precio sobre Ventas = (Capitalización de Mercado Actual/Ingresos de los últimos 12 meses)

Una segunda métrica a considerar es la relación precio-ventas, que si bien es similar a la relación precio-beneficios, analiza el rendimiento minorista de la empresa. Calcúlela tomando la capitalización de mercado de la empresa y dividiéndola entre los ingresos del año. Puede encontrar la capitalización de mercado actual de una empresa en la página de Cotizaciones estándar, y sus ingresos en su estado de resultados (en la sección Finanzas de la herramienta de cotizaciones, o en “Empresa” y “Razones clave”).

| 2016 | JWN | M |

| Capitalización de mercado (en miles de millones) | 7.92 | 7.19 |

| Ingresos (en miles de millones) | 14.86 | 25.35 |

| Relación P/S | 0.530 | 0.280 |

Este ratio financiero específico ha sido muy útil durante el último año en relación con la caída de las tiendas minoristas debido a las compras en línea. Nordstrom tiene un ratio precio-ventas de 0,530 y Macy’s de 0,280. Esta es una excelente herramienta para valorar un activo en comparación con otro en términos de ventas. Este ratio muestra que la capitalización bursátil actual de Nordstrom es mucho menor de lo que podría ser en términos de ingresos en comparación con Macy’s: por cada dólar de valor de la empresa, Macy’s está generando más ventas.

Crecimiento de los Ingresos

También es importante analizar el crecimiento de los ingresos durante el último año para determinar si este ratio es útil para la valoración. También puede encontrar esta información en la herramienta Cotizaciones, en la sección “Empresa”, y en “Ratios Clave”.

| JWN | M | |

| Crecimiento de los ingresos (3 años) | 4.62% | -2.78% |

| Crecimiento de los ingresos (5 años) | 5.47% | -0.99% |

Al combinar estos tres factores, podemos obtener una idea de qué acción prevé un mayor crecimiento. Los ratios precio-ventas y precio-beneficios son mucho más altos que los de Macy’s, lo que significa que los inversores esperan un crecimiento mucho mayor. Esto se ve respaldado por los ingresos de los últimos años, donde Nordstrom ha crecido mucho más rápido, generando mayor valor para sus accionistas.

Teorías y modelos:

Los ratios financieros en sí mismos son un excelente indicador del rendimiento futuro de un activo; sin embargo, existen teorías y modelos para determinar aspectos como la rentabilidad esperada. Los más relevantes son la teoría de precios de arbitraje y el modelo de valoración de activos de capital, o CAPM. Ambas fórmulas utilizan variables similares, por lo que es importante identificarlas primero:

Tasa libre de riesgo (TR)

La rentabilidad esperada de un activo sin riesgo, como una letra del Tesoro estadounidense. Esto se debe a que el Tesoro de EE. UU. nunca incurrirá en impago.

Riesgo del Mercado (rm)

Se trata de un riesgo amplio que incluye los riesgos a los que se enfrentan los mercados financieros, pero algunos de ellos incluyen recesiones, inestabilidad política, fluctuaciones en las tasas de interés, etc. Existen diversas maneras de calcularlo a partir de diferentes fuentes.

Prima de Riesgo del Mercado (rm – rf) = rp

Se trata simplemente del riesgo del mercado menos la tasa libre de riesgo. Cuánto puede ganar un inversor al invertir en un activo con mayor riesgo.

Beta (β)

La medida del riesgo de un activo. Puede obtenerla en la página de Cotizaciones para casi cualquier acción.

Sensibilidad de un activo a un factor (b)

Así es como el precio de un activo se ve afectado por la fluctuación de otro activo. Esta sensibilidad puede ser cualquier variable, básicamente cualquier variable que desee incluir en su modelo y que considere que afectará el precio de la acción.

Teoría de Precios de Arbitraje (APT)

Comenzaremos con la teoría de precios de arbitraje, la fórmula es la siguiente:

Para usar este modelo, comience por calcular la tasa de rendimiento sin riesgo y luego agregue cómo cree que las diferentes variables impactarán el precio. Cada “b” en la fórmula representa otro factor que cree que tendrá un impacto, y puede incluir tantos factores como desee. Puede basar la fórmula en la tasa de inflación, los tipos de cambio, las tasas de producción, etc. Las posibilidades son infinitas.

La valoración que obtenga con esta fórmula se considera la rentabilidad esperada de un activo. Supongamos que intenta calcular la rentabilidad esperada de Tesla (TSLA). Algunas variables a considerar serían los precios del petróleo, los precios de la electricidad y las tasas de los préstamos para automóviles. Estas tres tienen una correlación directa con el rendimiento de las ventas de Tesla durante el próximo año y, por lo tanto, con el precio de sus acciones. Si las tasas de los préstamos para automóviles suben, puede esperar que la rentabilidad esperada de Tesla baje. Si los precios del petróleo suben, puede esperar que su rentabilidad esperada aumente debido a que más personas se cambian a vehículos eléctricos. Es una excelente herramienta para incorporar variables que de otro modo se ignorarían.

Uso de la Teoría de Precios por Arbitraje

Para aplicar esta fórmula, primero identifique varios factores que deberían afectar el precio de la acción, que serían los factores “b”. Por ejemplo, con Tesla, podríamos decir:

b(1) = Crecimiento del precio del petróleo

b(2) = Crecimiento del precio de la electricidad

b(3) = Crecimiento de las tasas de interés de los préstamos para automóviles

A continuación, piense en cómo cada uno de estos factores influye en el precio de las acciones (PR o “Prima de Riesgo”). Puede usar la regresión lineal para calcular estas variables en Excel o cualquier otro programa de hoja de cálculo; los valores a continuación son solo un ejemplo.

rp(1) = 0,7, lo que significa que esperamos que un aumento del 1% en el precio del petróleo haga que el precio de las acciones de Tesla suba un 4%.

rp(2) = -0,5, lo que significa que esperamos que un aumento del 1% en el precio de la electricidad haga que el precio de las acciones de Tesla baje un 0,5%.

rp(3) = -2, lo que significa que esperamos que un aumento del 1% en las tasas de interés de los préstamos para automóviles haga que el precio de las acciones de Tesla baje un 2%.

A continuación, solo necesitamos obtener los valores reales de cómo esperamos que se muevan todas estas tasas el próximo año y luego introducir estos números en la fórmula.

Se espera que los precios del petróleo bajen aproximadamente un 4% en 2017.

Se espera que los precios de la electricidad bajen aproximadamente un 2% en 2017.

Se espera que las tasas de interés de los préstamos para automóviles bajen un 3%.

La tasa libre de riesgo actual (valorada por una letra del Tesoro a 10 años) es del 2,35%.

Finalmente, introduzca estos valores en la fórmula:

Expected Rate of Return = (rf) + b(1) * rp(1) + b(2) * rp(2) + b(3) * rp(3)

= 2.35% + (-4% * 0.7) + (-2% * 0.5) + (-3% * -2)

= 2.35% – 2.8% + 1% + 6%

= 6.55%

Por lo tanto, una acción tiene una rentabilidad esperada del 6,55 % dada su sensibilidad a estos factores.

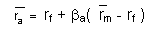

Modelo de valoración de activos de capital (CAPM)

El modelo de valoración de activos de capital se basa en la siguiente fórmula:

En términos sencillos, esta fórmula significa que la tasa de rendimiento esperada promedio se basa en la tasa libre de riesgo, más la beta de nuestra acción, modificada por el riesgo promedio del mercado general.

Para esto, simplemente introducimos las variables anteriores, recordando el orden de las operaciones, y obtenemos la rentabilidad esperada de un activo. Lo mejor de esta fórmula es que es bastante simple y toda la información necesaria es pública y de fácil acceso. Es importante tener en cuenta que, si bien esto proporciona una rentabilidad esperada, no es la cifra más precisa y siempre conviene investigar más sobre un activo antes de invertir. Ahora veremos un ejemplo de CAPM usando las acciones de Nordstrom como ejemplo. JWN actualmente tiene una beta de 0,71111, y utilizaremos el 4,04 % como nuestra tasa de riesgo de mercado. (derivado aquí).

Expected Return = 2.35% + 0.71111(4.04%-2.35%)

= 2.35% + 0.7111 * 1.69%

= 2.35% + 1.201%

Expected Return = 3.5517%