Louer ou acheter : quelle option vous convient le mieux ?

Pour beaucoup, être propriétaire est l’incarnation du rêve américain. Être propriétaire est depuis longtemps synonyme de stabilité financière et représente la part la plus importante du patrimoine de nombreuses personnes.

Mais ces dernières décennies, devenir propriétaire semble de plus en plus inaccessible, surtout pour les jeunes. Économiser un apport important, puis s’enliser dans une recherche immobilière complexe et stressante, un processus de vente cauchemardesque et espérer que sa maison prenne de la valeur peut être une expérience très stressante – sans parler du risque de casse dans votre nouveau logement (et de devoir payer pour le faire réparer).

Alors, comment pouvez-vous décider s’il est plus judicieux de louer ou d’acheter ?

La question fondamentale – Le coût d’opportunité

En termes simples, acheter un logement signifie bloquer les mensualités de votre prêt immobilier sur une longue période, généralement 30 ans. Ces mensualités seront (généralement) inférieures à celles que vous paieriez pour louer le même bien, d’autant plus que les loyers augmentent chaque année (mais les mensualités restent constantes). Ainsi, sur la durée du prêt, vous économiserez beaucoup d’argent par rapport à une location. Si vous décidez de vendre votre logement, vous récupérerez également le prix de vente (déduction faite du solde restant dû). Si la valeur du bien augmente, vous réaliserez un retour sur investissement.

Le revers de la médaille est que si vous n’avez pas l’intention de vivre dans le bien acheté pendant toute la durée du prêt (ou plus), votre épargne sera limitée à la durée de votre séjour dans votre logement. Acheter un logement implique également de verser un acompte important, une somme que vous pourriez autrement investir sur un compte épargne à rendement élevé ou en bourse. Cet argent étant « bloqué » dans le logement lui-même, il n’y a aucun retour sur investissement potentiel, sauf si vous le vendez.

Cela signifie que votre choix de louer ou d’acheter dépend de 5 facteurs :

- Quel est le montant de votre apport personnel ?

- Combien de temps prévoyez-vous de vivre dans le logement avant de déménager ?

- Quel est le montant de l’augmentation des loyers prévu pendant cette période ?

- Quel est le montant de l’augmentation des prix de l’immobilier prévu pendant cette période ?

- Et quel est le retour sur investissement que vous espérez obtenir en épargnant ou en investissant votre argent ailleurs.

Acompte – Le premier facteur

Si vous envisagez d’acquérir un logement, vous l’achèterez très probablement grâce à un prêt hypothécaire. Il s’agit d’un type de prêt garanti utilisé pour l’achat d’un bien immobilier. Lors de votre demande de prêt hypothécaire, l’une des premières questions qui vous sera posée est le montant de votre apport personnel, c’est-à-dire l’argent dont vous disposez actuellement pour financer l’achat du logement.

Le calcul d’un apport personnel est simple : plus vous pouvez verser d’argent au départ, plus votre prêt sera faible à l’achat et moins vos mensualités seront élevées. Tout cela semble bien beau, mais n’oubliez pas que vous pourriez louer un appartement au lieu d’acheter une maison. Autrement dit, au lieu d’investir tout cet argent dans la maison elle-même, vous pourriez investir en actions ou dans un autre actif, ce qui générerait un rendement.

La question fondamentale à se poser lorsqu’on choisit entre louer ou acheter un logement est de savoir si votre argent fructifiera plus rapidement :

- Si vous avez investi les économies réalisées lors de votre mise de fonds ailleurs,

- Ou si vous avez économisé plus d’argent en étant propriétaire d’une maison (par exemple, des coûts de logement moins élevés, une plus-value potentielle).

Croissance de l’épargne/des investissements en louant ? Bénéfice de la vente du logement + économies réalisées en ne louant pas.

Argent pour clôturer – Frais d’achat

Si vous finalisez l’achat, le montant final à débourser pour votre nouvelle maison sera l’acompte, plus les divers frais de clôture (taxes, frais et autres petites dépenses pouvant atteindre 5 % du prix d’achat). Le montant de votre prêt correspondra au prix d’achat de la maison, moins votre acompte. Avant la signature des documents et la prise de possession légale du bien, vous devrez verser l’intégralité du montant à une société de titres de propriété tierce, qui attestera que vous êtes en mesure de réaliser la transaction et que vous ne pouvez pas vous présenter les poches vides à la dernière minute.

Montant du prêt = Prix d’achat – Acompte

Remise en espèces = Acompte + Frais de clôture (2 à 5 % du prix d’achat)

Les frais de clôture ne sont pas négligeables. Votre apport personnel n’est pas une somme que vous « dépensez », il est simplement transféré sur la valeur nette de votre maison. Si vous vendez ultérieurement votre maison au prix exact que vous avez payé, vous récupérerez votre apport personnel (moins les frais de clôture du vendeur – 2 à 5 % supplémentaires). Si la valeur de votre maison a augmenté (plus que les frais de clôture), vous réaliserez un bénéfice.

Mais les frais de clôture eux-mêmes constituent une dépense directe non récupérable. Étant donné que les frais de clôture diffèrent pour les acheteurs et les vendeurs (mais représentant chacun entre 2 et 5 % de la valeur de la maison), si vous achetez puis vendez une maison, vous aurez dépensé entre 4 % et 10 % de la valeur de la maison uniquement en frais de clôture.

Produit de la vente de la maison = Prix de vente de la maison – Montant du prêt en cours – Frais de clôture de la vente

Le temps passé à la maison – Le deuxième facteur

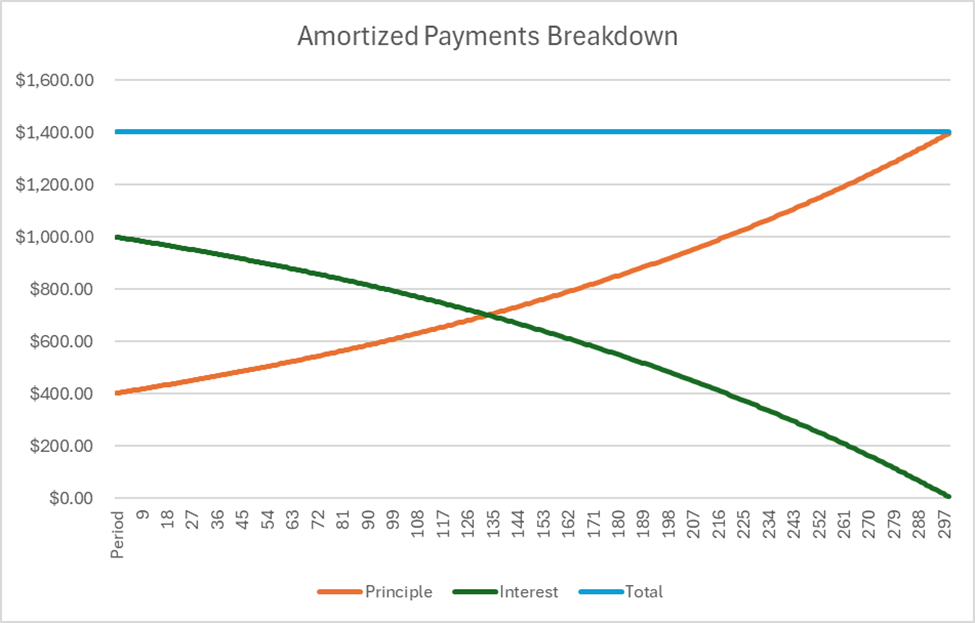

Lorsque vous effectuez des paiements pour un prêt hypothécaire, vos mensualités restent les mêmes, mais leur utilisation varie. Au début d’un prêt hypothécaire, la majeure partie de vos mensualités est consacrée aux intérêts, ce qui signifie que vous ne constituez pas beaucoup de capital (ou de pourcentage du prêt initial remboursé). Plus la période de prêt est avancée, plus le pourcentage de vos paiements consacrés au capital est élevé, ce qui vous permet de constituer votre capital.

Voyez les choses ainsi : à chaque versement hypothécaire, un certain pourcentage est consacré au capital (aussi appelé constitution de fonds propres). C’est un peu comme un dépôt sur un compte bancaire : vous récupérerez cet argent plus tard lors de la vente de votre maison, car c’est ce montant qui réduit le montant restant dû du prêt. L’autre partie de votre versement sert aux intérêts, qui ne sont que des dépenses.

Vous pouvez vendre votre maison à tout moment, mais dans ce cas, vous devrez rembourser le solde restant de votre prêt avec le produit de la vente.

Votre argent à emporter lors de la vente = Prix de vente de la maison – Solde du prêt en cours – Frais de clôture

Plus vous resterez longtemps dans le logement acheté, plus le capital remboursé sera important et plus vous repartirez avec des liquidités importantes lors de la vente.

La durée de vie dans le logement peut être le facteur déterminant dans le choix entre la location et l’achat : si vous prévoyez d’y vivre pendant 50 ans, l’achat sera presque certainement moins cher que la location. En revanche, si vous prévoyez de déménager dans les 5 ans, l’équilibre pourrait être plus difficile à trouver.

Loyers et prix de l’immobilier

Une fois que vous avez une idée de la durée de votre séjour dans le logement, vous pouvez commencer à estimer l’augmentation prévue des loyers et des prix de l’immobilier d’ici votre prochain déménagement.

Cela peut impliquer de nombreuses approximations, mais les agences de recherche en ligne publient fréquemment les augmentations annuelles des loyers et des prix de l’immobilier par ville (ou État), ce qui constitue un excellent point de départ. L’évolution des prix influence deux facteurs de décision :

- ISi le prix des loyers augmente rapidement, vous aurez moins de chances d’épargner (et d’investir cette épargne) au fil du temps, ce qui rend l’achat d’un logement plus attractif (les prêts hypothécaires étant à mensualités fixes).

- Si les prix de l’immobilier augmentent rapidement, vous pouvez espérer réaliser une plus-value plus importante lors de la vente de votre logement. De ce fait, devenir propriétaire peut être plus attractif que louer.

Retour sur investissement

Le dernier élément clé dans la décision de louer ou d’acheter réside dans le rendement que vous espérez tirer de vos autres placements : comptes d’épargne, comptes de courtage et autres options d’utilisation de votre argent. C’est là que réside le véritable arbitrage et que tous les autres facteurs comptent.

Mettre tout cela ensemble

Pour déterminer s’il est plus judicieux financièrement de louer ou d’acheter, vous suivrez les étapes suivantes :

Étape 1 : Recueillir des informations

Retrouvez tous les éléments ci-dessus :

- Votre prix d’achat souhaité et le taux d’intérêt de votre prêt immobilier.

- De combien d’argent disposez-vous pour l’apport personnel ?

- De combien coûte la location d’un bien équivalent ?

- De combien de temps prévoyez-vous de vivre dans votre nouveau logement avant de le vendre ?

- De combien prévoyez-vous l’augmentation des loyers pendant cette période ?

- De combien pensez-vous que les prix de l’immobilier augmenteront pendant cette période ?

- Et quel est le rendement attendu de tout autre investissement ?

Étape 2 : Calculer les mensualités hypothécaires + Entretien de la maison

Commençons maintenant notre comparaison directe. Pour commencer, nous devons déterminer le montant de nos mensualités hypothécaires. Le calcul de vos mensualités hypothécaires est le suivant :

Où:

- PV est le montant du prêt (prix d’achat + frais de clôture – apport).

- r est le taux d’intérêt mensuel (taux d’intérêt annuel / 12).

- t est la durée totale du prêt, en mois (durée du prêt x 12).

Nous souhaitons également ajouter à ce coût mensuel les autres coûts liés à la propriété d’un logement, afin de pouvoir comparer des éléments comparables. Cela comprend :

- Frais d’entretien du logement, soit environ 1,5 % (0,125 % par mois) de la valeur du logement.

- Taxe foncière, soit environ 1 % de la valeur du logement par an.

- Assurance habitation, soit environ 0,7 % de la valeur du logement par an.

En utilisant une feuille de calcul comme Excel ou Google Sheets, cela peut également être calculé avec la fonction PMT, ou cette mini-calculatrice :

Calculateur de paiement

Result

Étape 3 : Calculez le produit de votre vente

Ensuite, vous devrez déterminer le montant que vous obtiendrez de la vente de votre maison. Ce calcul se fait en deux étapes.

Trouver l’équité

Tout d’abord, vous devrez calculer le solde restant dû de votre prêt. Cette formule étant complexe, une calculatrice sera nécessaire.

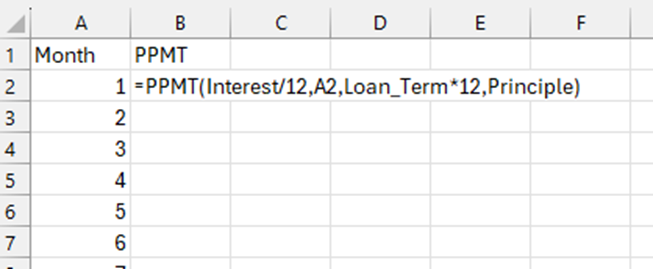

Dans Excel, créez une colonne avec un nombre pour chaque mois de prêt. Par exemple, si vous prévoyez de vivre dans la maison pendant 10 ans avant de la vendre, vous créerez une colonne avec une série de nombres de 1 à 120 (10 ans en mois).

Utilisez ensuite la fonction PPMT pour chaque mois, en saisissant le montant initial du prêt, le taux d’intérêt et la période en cours. Pour la période en cours, reportez-vous au numéro du mois concerné. La fonction PPMT indiquera le montant du remboursement mensuel qui sera appliqué au capital du prêt.

Remarque : le résultat par défaut sera négatif. Utilisez -PPMT pour obtenir un résultat positif.

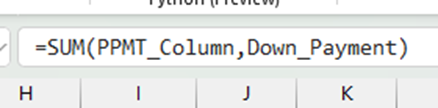

Pour obtenir votre valeur nette totale, additionnez tous les PPMT de chaque mois précédant la vente de la maison, ainsi que votre mise de fonds. Vous obtiendrez ainsi la valeur nette que vous avez accumulée à la vente de la maison.

Enfin, pour trouver le solde de notre prêt en cours, soustrayez la valeur nette du montant du prêt initial (et non du prix d’achat).

Solde du prêt en cours =Montant initial du prêt – Equity

Le calculateur ci-dessous peut également être utilisé pour obtenir la valeur nette finale pour n’importe quelle période, compte tenu des montants de prêt initiaux.

Calculateur d’équité

Result

Produit de la vente

Le montant final que vous recevrez lorsque vous vendrez votre maison sera :

Produit de la vente = Prix de vente de la maison – Montant du prêt en cours – Frais de clôture

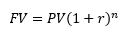

Où nous calculerons le prix de vente de la maison en fonction de l’augmentation prévue de la valeur de votre propriété en utilisant la formule de la valeur future :

- VM : valeur future du bien

- VP : prix d’achat initial du bien

- r : taux de croissance de la valeur du bien, en mois

- n : nombre de mois pendant lesquels vous posséderez le bien avant de le vendre

Étape 4 : Calculer le loyer futur

Maintenant que nous connaissons le montant de notre prêt immobilier mensuel, nous devons faire de même pour le loyer sur la même durée.

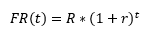

Comme vous avez déjà supposé l’augmentation annuelle du loyer, nous pouvons l’utiliser pour calculer le montant de votre loyer futur à l’aide d’une formule de valeur future (par souci de simplicité, nous supposerons que l’augmentation de votre loyer est répartie sur l’année entière, et non en une seule fois). Cette formule utilise également la valeur future :

Où:

- FR(t) est le loyer futur que vous devrez payer dans t mois.

- R est le loyer actuel.

- r est le taux de croissance mensuel attendu des loyers (augmentation annuelle / 12).

- Et t est le nombre de mois à venir.

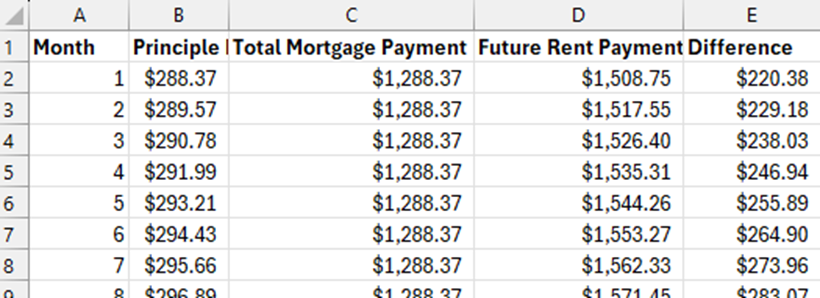

Si le calcul porte sur un prêt sur 10 ans, il faudra effectuer ce calcul sur 120 mois (12 mois x 10 ans), afin de connaître précisément le montant du loyer futur. L’utilisation d’une feuille de calcul, idéalement à côté de la colonne utilisée pour calculer le capital de votre hypothèque, simplifie grandement le calcul.

Étape 5 : Comparez le loyer futur et le paiement hypothécaire pour chaque mois

Maintenant que nous connaissons tous nos paiements mensuels (plus les frais d’entretien), il nous faut identifier les mois pour lesquels nous économiserons de l’argent en louant ou en achetant chaque mois. Soustrayez le montant de vos mensualités hypothécaires du montant de votre loyer mensuel.

Cela nous indique que chaque mois, nous pouvons économiser ce montant supplémentaire si nous achetons une maison et l’investissons.

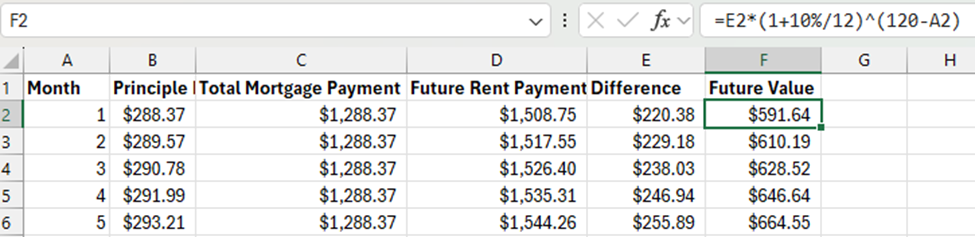

Étape 6 : Calculer la valeur future des investissements

Nous sommes presque arrivés à la ligne d’arrivée ! La dernière étape consiste à calculer la valeur future des investissements pour chaque mois, puis à ajouter la valeur future de l’acompte et du produit de la vente de la maison.

Valeur future des investissements

Pour chaque différence mensuelle calculée ci-dessus, nous devons maintenant calculer sa valeur future à la fin de la comparaison (lorsque nous vendrons la maison).

Où :

- FV c’est combien vaudront les économies de ce mois à la fin du prêt

- PV c’est l’économie de ce mois

- r est le taux d’intérêt auquel vous vous attendez à ce que votre épargne augmente mensuellement

- n c’est le nombre de périodes entre cette période et la dernière période.

Ainsi, si j’anticipe un taux de rendement annuel de 10 % sur mes investissements, r serait égal à 10 %/12 (pour convertir 10 % en taux mensuel). Si je calcule sur une période de 10 ans, alors n pour le premier mois serait 120 – 1 = 119, pour le deuxième mois 120 – 2 = 118, etc.

Valeur future de l’acompte

Si j’avais choisi de louer plutôt que d’acheter, j’aurais pu investir mon acompte dès le premier jour. Je dois donc calculer la valeur future de l’acompte pour toute la période en utilisant la même formule, où :

- PV est le montant dont je dispose aujourd’hui comme apport personnel.

- n est le nombre total de mois pendant lesquels je vivrais dans la maison.

Additionner le tout

Maintenant que nous avons calculé toutes nos valeurs futures, le calcul est simple : additionnez la valeur future de chaque mois et le produit de la vente de la maison. Si ce montant est supérieur à la valeur future de l’acompte (s’il avait été investi), il est plus judicieux d’acheter que de louer.

Essayez-le !

Ce calculateur prend en compte les mêmes facteurs que ceux abordés précédemment et prend en charge tous les calculs de valeur future. Testez différents prix d’achat, retours sur investissement et délais avant déménagement pour déterminer quand il est plus judicieux de louer ou d’acheter !

Home Purchase To Compare

Home Rental To Compare

Result