Pourquoi investir en bourse ?

Can’t view on YouTube? Click Here

Investir en actions peut être un excellent moyen de faire fructifier votre argent et de vous constituer un patrimoine à long terme, une fois votre budget et votre fonds d’épargne d’urgence établis. Dans cette leçon, nous verrons pourquoi investir en actions est une décision financière judicieuse pour quiconque souhaite sécuriser son avenir financier.

Lorsque vous avez l’intention de conserver votre argent à long terme, par exemple 20 ans ou plus, le marché boursier offre historiquement le meilleur rendement.

Un horizon temporel est un terme utilisé en finance et en comptabilité pour décrire la durée de détention d’un investissement. C’est comme une ligne du temps qui fait référence au temps dont vous disposez pour épargner, par exemple pour votre retraite ou l’achat d’une maison.

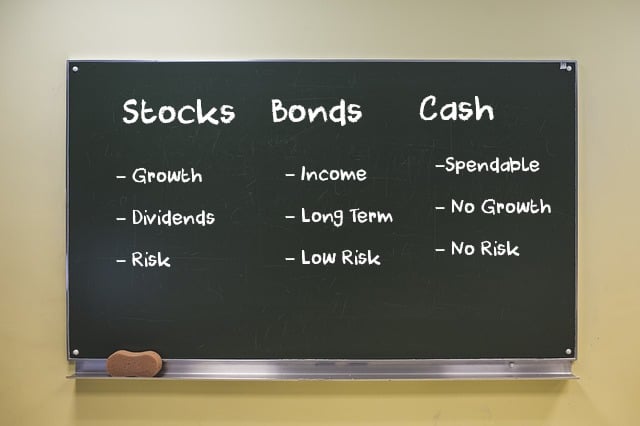

La plupart des gens placent leur épargne sur un compte d’épargne auprès de leur banque locale. Les banques versent généralement des intérêts sur les liquidités détenues sur ce compte. Ainsi, si vous avez 1 000 $ sur votre compte d’épargne et que la banque vous verse 3 % d’intérêts, vous disposerez d’environ 1 030 $ à la fin de l’année.

Une fois que votre solde d’épargne augmente, beaucoup de gens espèrent gagner plus d’argent que ce que la banque paie en intérêts. C’est alors qu’ils investissent leur argent dans des actifs comme l’immobilier, les actions, les obligations et/ou l’or.

Rendements historiques des investissements

Bien que personne ne sache avec certitude ce qui se passera dans le futur, un examen des rendements historiques permet de comprendre l’évolution de ces différents investissements au fil du temps.

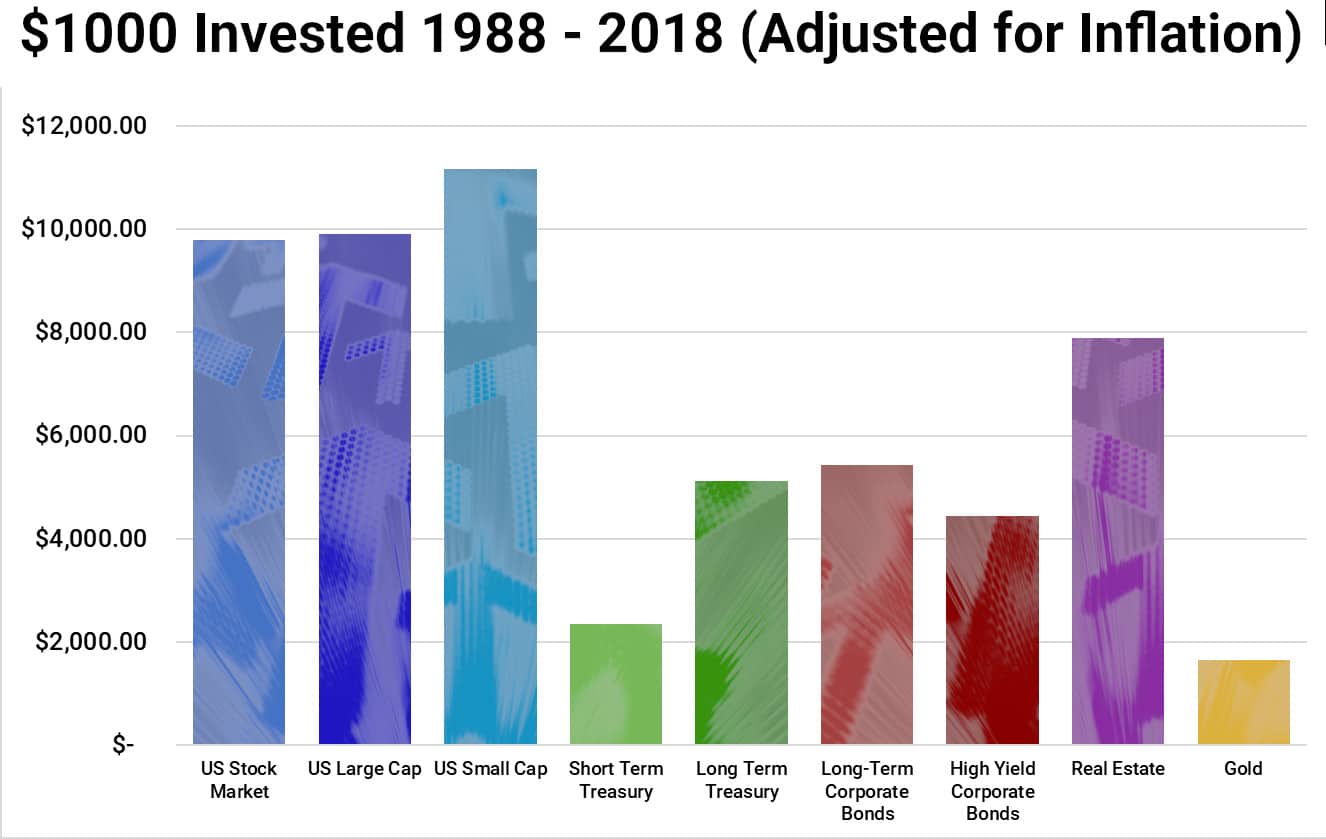

Voici un graphique des rendements moyens en pourcentage sur une période de 30 ans, de 1988 à 2018.

| Investissement | Description |

| marché boursier américain | La moyenne de toutes les actions négociées aux États-Unis. |

| Grande capitalisation américaine | Le rendement moyen des plus grandes entreprises des États-Unis (par exemple, Apple Inc., Microsoft Corporation, Alphabet Inc., etc.) |

| Petite capitalisation américaine | En moyenne, les start-ups présentent un risque plus élevé que les grandes entreprises, mais peuvent également offrir de meilleures récompenses. |

| Trésor à court terme | Obligations d’État à court terme émises ou garanties par les États-Unis, avec des échéances de 4, 13 ou 26 semaines. |

| Trésorerie à long terme | Titres de créance du gouvernement américain ayant une échéance de 5 ans ou plus, émis pour financer les opérations et répondre aux obligations financières du pays. |

| Obligations d’entreprises à long terme | Obligations émises par des entreprises sur une durée de plus de 5 ans. Leur rendement est inférieur à celui des actions, mais elles sont également moins risquées : en cas de faillite de l’entreprise, les détenteurs d’obligations sont payés avant les actionnaires. |

| Obligations d’entreprises à haut rendement | Obligations à très courte durée (généralement moins de 5 ans) ou obligations sur des sociétés considérées comme risquées (elles ont de fortes chances de faire faillite). |

| Immobilier | Investir dans l’immobilier et les bâtiments, soit pour louer, soit pour revendre à un prix plus élevé. |

| Or | Achat d’or physique (pièces d’investissement, lingots, bijoux), d’ETF sur l’or, de fonds communs de placement sur l’or, de contrats à terme sur l’or, etc. |

Ce graphique montre que le marché boursier a enregistré la meilleure performance, avec une hausse comprise entre 900 % et 1 100 %, selon les types de titres. L’or a enregistré la plus mauvaise performance, notamment parce que son prix a tendance à augmenter les années de faible inflation et à baisser les années de forte inflation.

Qu’est-ce que cela signifie ? Au fil du temps, la différence est considérable entre 10 % et 2 %. Voici une autre façon de voir les choses. Ce graphique montre la croissance de 100 $ sur 46 ans, de 1972 à 2018.

Alors, préféreriez-vous avoir 401 $ ou 1 612 $ ? C’est une différence considérable pour seulement 100 $.

Pour 10 000 $, le résultat serait exactement 100x. Ainsi, au lieu de 40 100 $, vous auriez 161 200 $ !

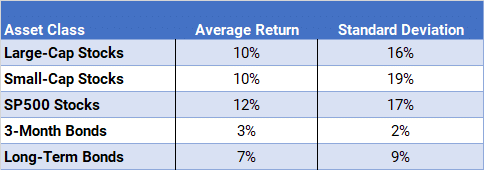

Enfin, ce graphique examine les rendements moyens de 1986 à 2018 et montre que les actions du S&P 500 ont enregistré le meilleur rendement, avec un rendement annuel moyen de 12 %. Elles ont surpassé les actions à grande capitalisation du Dow Jones Industrial Average et les actions à petite capitalisation de l’indice Russell 2000.

Dans ce tableau, veuillez noter que la colonne « Écart type » mesure la variance ou la volatilité des rendements. La volatilité désigne l’amplitude des fluctuations du cours d’une action sur une courte période. Les investisseurs à long terme n’apprécient pas la volatilité. La plupart préfèrent une croissance lente, mais constante, de leur compte de retraite plutôt que des pics de croissance suivis de pertes importantes.

Ce tableau montre que les petites actions présentent également la plus forte variance. C’est pourquoi on dit que les actions ont historiquement les rendements les plus élevés. Sur une seule année, voire sur cinq ans, les résultats pourraient être différents, car les actions sont très volatiles. Cependant, plus l’horizon de placement est long, plus il est judicieux d’investir en actions.

Résumé

Si vous souhaitez maximiser votre patrimoine personnel, devenir riche, devenir millionnaire ou prendre une retraite anticipée, vous devez commencer à épargner et à investir dès aujourd’hui.

Plus vous commencez tôt, plus votre argent aura le temps de fructifier. Et plus il aura le temps de fructifier, plus il deviendra important.

Comprendre le fonctionnement du marché boursier et savoir comment investir est essentiel, car cela détermine le montant de votre patrimoine net à la retraite. Allez-vous laisser votre argent sur votre compte épargne toute votre vie et gagner en moyenne 3 % ? Ou allez-vous l’investir en bourse et tenter d’en gagner 11 % ?